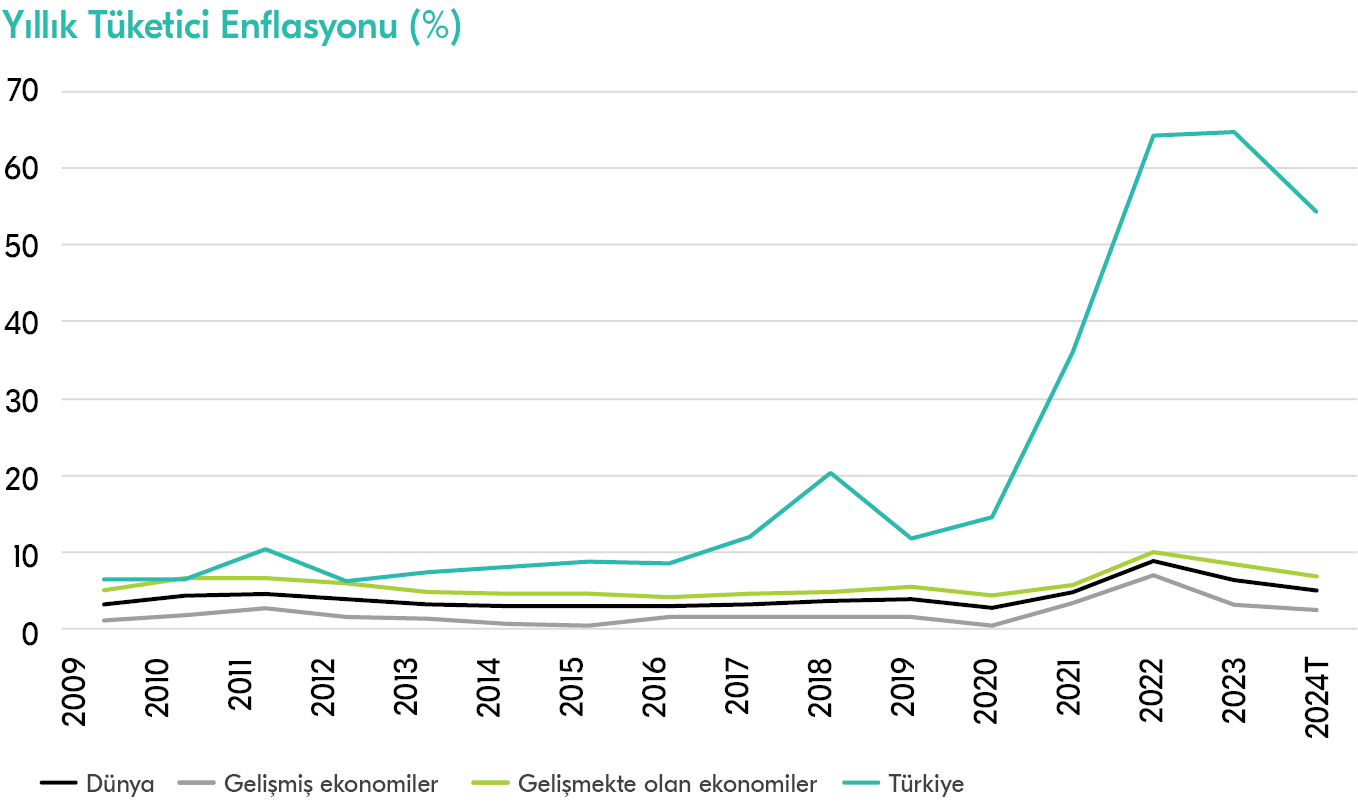

2022 yılını %9.4 ile kapatan global enflasyon, 2023 yıl sonunda %5.5’e kadar geriledi.

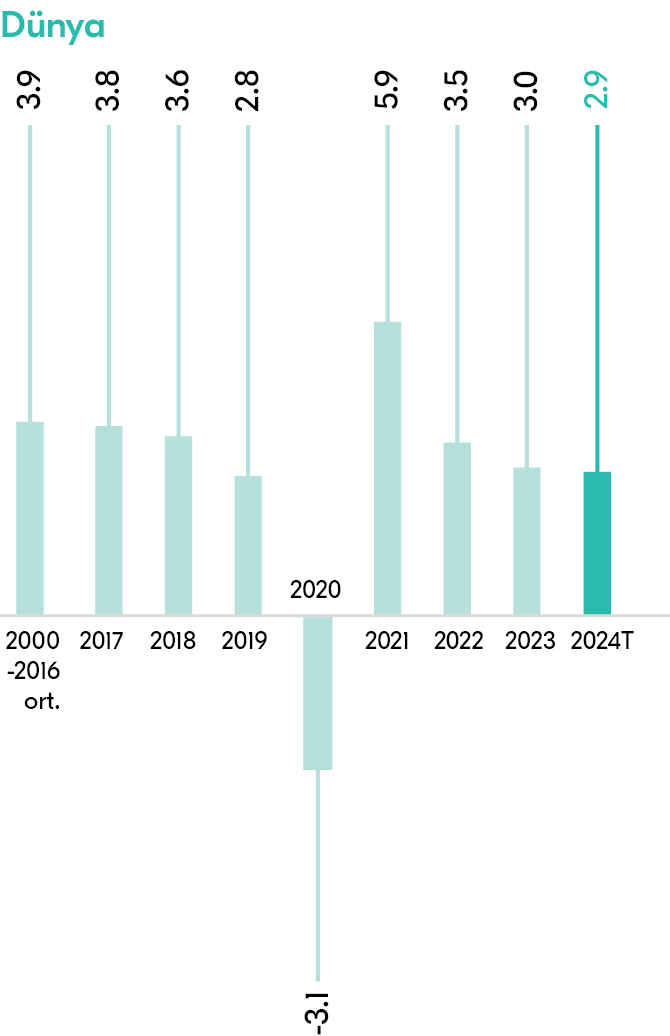

Dünya Ekonomisinin Görünümü

Küresel merkez bankalarının politikaları ve giderek yükselen jeopolitik risklerin damga vurduğu 2023 yılı geride kalırken, 2024 yılı zayıf büyümenin ve neticesinde faiz indirim hızının konuşulacağı bir yıla gebe gözüküyor. 2022 yılında Kovid-19 nedeniyle yaşanan arz şokları ve Rusya-Ukrayna savaşının yarattığı emtia fiyatlarındaki sıçramaların tetiklediği yüksek enflasyonun önüne geçmek için küresel merkez bankaları son 25 yılın en sıkı para politikasıyla cevap verirken, para politikasındaki sıkılaşmanın etkileri küresel ekonomide görülmeye başlandı. Nitekim 2022 yılını %9.4 ile kapatan global enflasyon, 2023 yıl sonunda %5.5’e kadar geriledi. Enflasyondaki düşüşün bedeli ise daha çok büyüme tarafında yaşandı. 2021 yılında %6.1 büyüyen küresel ekonomi, 2022 yılında %3.5 kadar büyürken, büyüme hızının 2023 yılında %3.1 seviyesine düştüğü tahmin ediliyor.

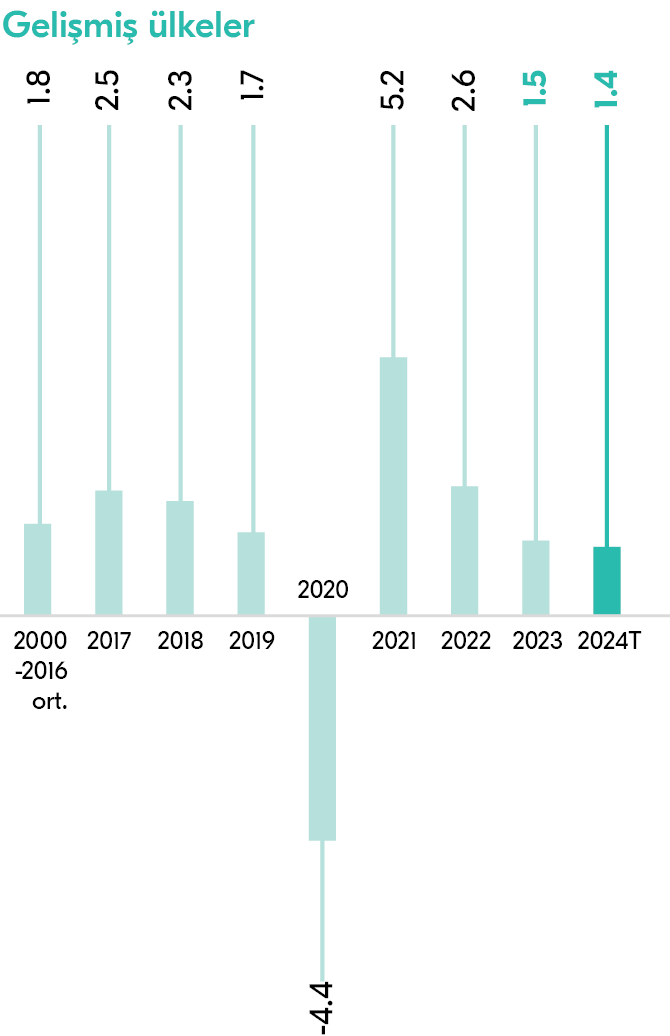

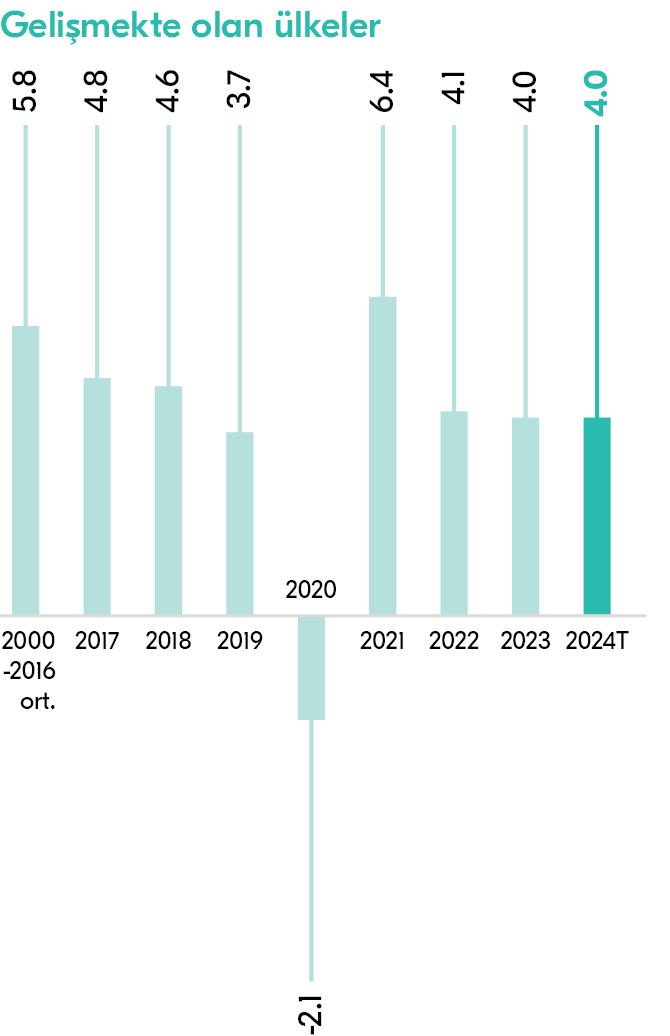

2024 yılına bakıldığında ise küresel büyümenin yine %3.1 ile 2000-2019 yılları ortalaması olan %3.8’in oldukça altında kalması öngörülüyor. Global büyümeye katkının gelişmekte olan ülkelerden geleceği öngörülürken, 2024 yılında ABD, Euro Bölgesi ve Japonya’ya dair büyüme beklentileri %1 civarında konumlanıyor.

Gelişmekte olan ülkelere bakıldığında, faiz indirimlerine başlayan Brezilya’da büyümenin ivmelenmesi beklenirken, Rusya ve Türkiye gibi ülkelerde faiz artırımlarının negatif etkisi büyümeye yansıyacak.

Küresel bazda uygulanan parasal sıkılaşma neticesinde 2023 yılında gerileyen enflasyonun 2024 yılında da düşmeye devam etmesi ve sıkı para politikasının gecikmeli etkisinin daha da belirgin hale gelmesi söz konusu olacaktır. Bu bağlamda enflasyonun hemen hemen tüm ülkelerde Kovid-19 öncesi seviyelere doğru yaklaşmasını fakat bu seviyelerin üzerinde tamamlaması bekleniyor.

2023 yılında çoğu ülkede politika faizleri son 25 yılın en yüksek seviyesine çıkarken, bilanço büyüklüklerinin sınırlı da olsa gerilediği görülüyor.

Para politikası tarafında merkez bankalarının 2022 yılından beri sıkılaştığı bir dönem geride kalmak üzere. Hatırlanacağı üzere gelişmekte olan ülkeler sıkılaşmaya erken başlarken, enflasyon baskısını daha geç hisseden gelişmiş ülkeler faiz artırımlarına ve bilanço daraltma işlemlerine 2022 yılının ikinci yarısına doğru başlamıştı. Gelinen noktada çoğu ülkede politika faizleri son 25 yılın en yüksek seviyesine çıkarken, bilanço büyüklüklerinin sınırlı da olsa gerilediği görülüyor. Fakat bu büyüklükler Kovid-19 öncesi seviyelerin hala oldukça üzerinde yer almakta. Kovid-19 öncesi 15 trilyon dolar düzeyindeki Fed, AMB, İngiltere ve Japonya merkez Bankası toplam bilanço büyüklüğü 2023 sonu itibarıyla 21 trilyon dolar düzeyinde. Bu sayı 2020 yılında 25 trilyon dolara çıkmıştı.

GSYH BÜYÜME ORANI (%)

Kaynak: IMF, TÜİK, TCMB

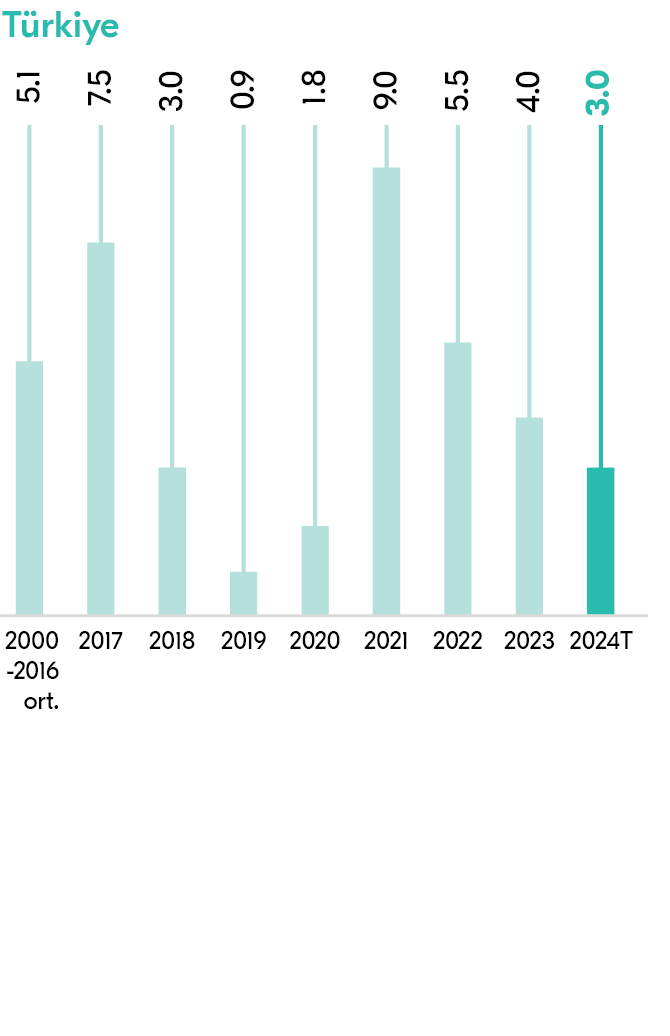

%3.12020 yılında sektörün gayri nakdi kredileri yıllık olarak %24 artarken, katılım bankaları artışı %30 olarak gerçekleşmiştir.

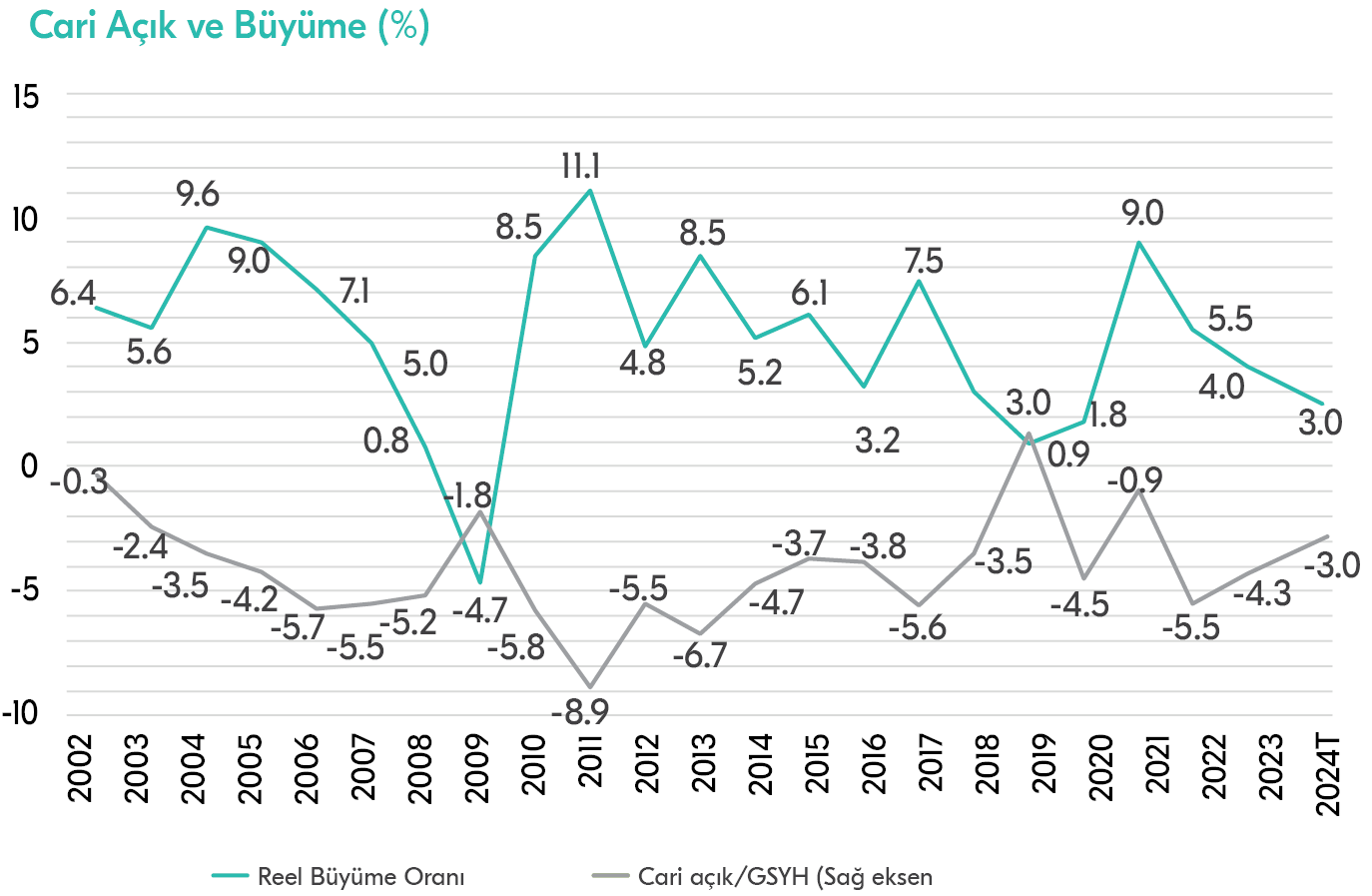

2023 yılında iç tüketime dayalı bir büyüme gerçekleştiren Türkiye ekonomisi yıllık bazda %4.5 oranında büyüdü.

Türkiye Ekonomisinin Görünümü

Türkiye ekonomisi, küresel talebin güçlü olduğu 2021-2022 yıllarında dış talebin de katkısıyla yüksek büyüme oranlarını yakalamıştı. Fakat 2022’nin 3. çereğinden itibaren, zaten yüksek olan enflasyon ortamında aşırı gevşek para politikasının tüketici kredisi büyümesini hızla artırması, erken emeklilik yasası (EYT) ve asgari ücretteki artışın tüketimi teşvik etmesiyle büyüme kompozisyonu değişerek tamamen iç tüketime dayalı olmaya başladı. Yüksek kredi büyümesi ve düşük faizlere rağmen, yatırımlardan gelen katkı 2022 yılında negatif iken, düşük baz ve ekonomi yönetimindeki değişiklikle beraber uzun vadeli beklentilerdeki iyileşme sayesinde 2023 yılında pozitife döndü. Yılın ilk yarısında %4.0 olan GSYH büyümesi, üçüncü çeyrekte %6.1 olarak gerçekleşirken, çeyreklik bazda büyüme %0.3 oldu. 3Ç23’te büyümeye en büyük katkı 6,4 puanlık katkı ile yıllık bazda %11.2 büyüyen özel tüketimden gelirken, 1Ç21’den bu yana ilk kez yatırım büyümesi tüketim büyümesini aştı. Büyüme 4Ç’de çeyrek bazda yavaşlayarak %4.0 olurken özel tüketimin katkısı 6.7 puanla devam etti. Yıllık büyüme ise %4.5 olarak gerçekleşti. Parasal sıkılaştırma nedeniyle tüketim büyümesinin neredeyse sıfıra inmesi ve “bayram ve köprü günlerinin” büyümeyi baskılaması nedeniyle 2024’te kayda değer bir yavaşlama gerçekleşebilir. Diğer taraftan, deprem bölgesinin yeniden inşası sayesinde inşaat sektörü güçlü kalmaya devam edecektir.

İstihdam tarafına bakıldığında ise, Türkiye’de asgari ücret yıllık bazda %24.5 gibi önemli bir artışla 2024 yılı için 520 Euro’ya ulaştı. TL bazında %99.8’lik bir artışa denk gelen bu zammın, özellikle yılın ilk aylarında düşük teknolojili ve düşük katma değerli üreticiler üzerinde daha belirgin bir etki yaratması ve bir miktar istihdam kaybına yol açması beklenebilir. Artan ücretler tüketim iştahını ilk çeyrekte güçlü tutabilir fakat mevduat faizlerinin geçen yıllara göre daha yüksek olması bireyleri tasarruf oranlarını artırmaya teşvik edecektir. Dolayısıyla, ücretlerde daha fazla artış olmaması durumunda yılın ikinci yarısında hanehalkı talebinin azalması olası gözüküyor. Türkiye ekonomisi, reel ücretlerdeki erime ve güçlü ekonomik büyümeye bağlı olarak işsizlik oranının tek haneli rakamlara gerilediğine tanık oldu. EYT sonrası deneyimli çalışanlar işgücü piyasasından çıkarken bu durum işsizlerin yeniden işgücüne katılmasına olanak tanıdı. Ancak, TCMB’nin uyguladığı sıkılaştırıcı önlemlerle birlikte işsizlik oranının 2024 yılında düşük onlu seviyelere yükselmesi beklenebilir. Bu durum, düşük katma değerli üreticiler ve KOBİ’ler için zorluk teşkil edebilir ve bir miktar işgücünün azaltımına yol açabilir.

2022 yılını %64.3 seviyesinde tamamlayan tüketici enflasyonu, 2023 yılı boyunca yüksek seyrederken yıl sonunda %64.8’e ulaştı.

2022 yılını %64.3 seviyesinde tamamlayan tüketici enflasyonu, 2023 yılı boyunca yüksek seyrederken yıl sonunda %64.8’e ulaştı. Yılın ilk 5 ayında TL’deki dirençli seyrin etkisiyle enflasyonda bir miktar düşüş gözlense de vergi revizyonları, döviz kurunun TL karşısında yükselmesi ve güçlü talep ortamı enflasyonu yukarı çekti. Enerji fiyatlarındaki gevşeme sayesinde manşet enflasyon bu dönemde çekirdek enflasyona göre aşağıda kalırken, çekirdek enflasyon ve ÜFE yılı sırasıyla %70.6 ve %44.2 seviyesinde tamamladılar. Aralık ayında hizmet enflasyonu yıllık bazda %90.66 gibi yüksek bir oranda artarak 2003 yılından bu yana kaydedilen seride yeni bir rekor kırdı. Hizmet kategorileri arasında özellikle kira enflasyonu yılı %108.6 ile kapatırken, yıllık ulaştırma hizmetleri enflasyonu %92.4, oteller enflasyonu %93.2 ve lokantalar enflasyonu %93.2 olarak gerçekleşti Ancak, yıl başında asgari ücrete gelen %49’luk artış ve yönetilen fiyatlardaki revizyon (akaryakıt ve alkol fiyatlarındaki ÖTV artışı gibi) nedeniyle aylık enflasyon Ocak ayında sıçrama yaptı. Enflasyonun Mayıs ayında, baz etkisinin devreye girmesinden hemen önce zirve yapması tahmin ediliyor. 2024 yılında enflasyonun belirgin bir şekilde yavaşlaması, özellikle de yılın ikinci yarısında baz etkisiyle beraber yıllık bazda iyileşmeler yaşanması ana senaryo olarak değerlendirilmesi gereklidir.

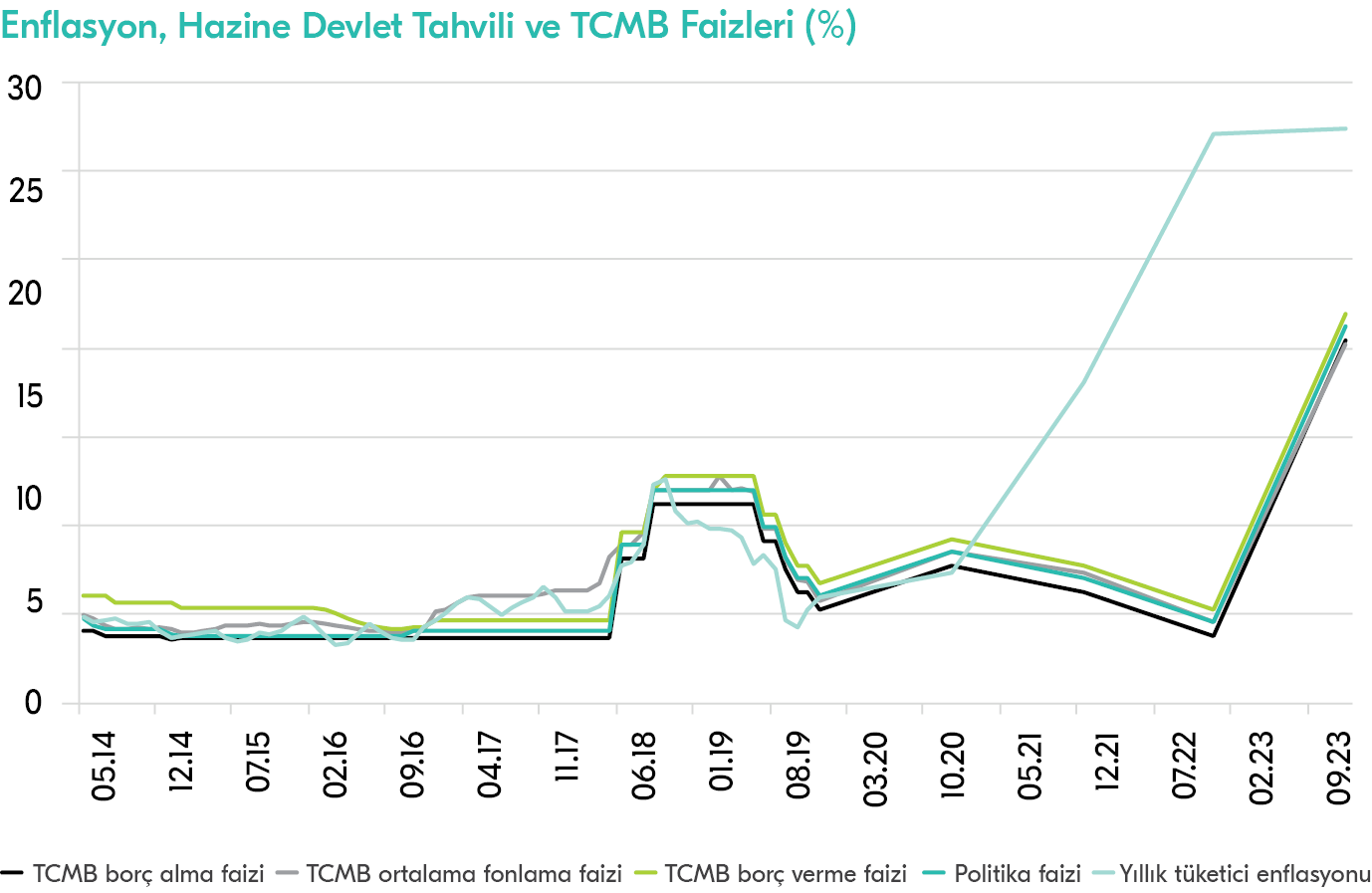

TCMB Ağustos ortasında kur korumalı mevduat programından (KKM) çıkış hedefleri belirlemeye yönelik bir kararı uygulamaya koydu.

TCMB’nin brüt rezervleri 2023 yılında 12.3 milyar dolar artışla 140 milyar doların üzerine ulaştı. TCMB’deki yönetim değişikliğinin ardından Banka 40 milyar doların üzerinde rezerv biriktirirken, TCMB’nin bankalarla yaptığı swaplar da dâhil olmak üzere Banka’nın açık döviz pozisyonu Haziran ayındaki -76 milyar dolardan Aralık ayında -45 milyar dolara geriledi. Rezerv birikiminin 2024 yılında da devam etmesini bekleniyor. TCMB Ağustos ortasında kur korumalı mevduat programından (KKM) çıkış hedefleri belirlemeye yönelik bir kararı uygulamaya koydu. Son birkaç haftada yavaşlama olsa da, başlangıçtaki düşüş eğilimi devam ederken, KKM’den çıkışlar yaklaşık 50 milyar dolara ulaştı. TCMB’nin son 2024 Para Politikası raporunda, 2024 yılında TL mevduatların toplam mevduatlar içindeki payının %50 olmasını öneren bir madde içermesi liralaşma stratejisinin devam edeceğini gösteriyor. Halihazırda KKM hariç TL mevduatlar yeni yılın ilk haftası itibarıyla %41.5 seviyesinde seyrediyor.

2022’de 142.7 milyar TL açık veren merkezi yönetim bütçesi, 2023’te 1,375.0 milyar TL açık vererek GSYH’ye oranla %5.4’e karşılık gelirken, bu oran 2022’de %0.9 olarak gerçekleşmişti. Eylül ayında açıklanan Orta Vadeli Program (OVP), özellikle depremle ilgili harcamalar nedeniyle 2023 yılı için %6.4’lük bir açığa işaret etmişti. Programda, depremden etkilenen bölgelerin yeniden inşası için dört yılda toplam 3 trilyon TL (2023’te 762 milyar TL, 2024’te 1,062 milyar TL, 2025’te 566 milyar TL, 2026’da 380 milyar TL) tutarında bir harcama öngörülmüş olup, bu tutar gelecekten indirgendiğinde 75 milyar dolara denk gelmektedir. Toplam 800 milyar TL’nin 2023 yılında gerçekleştiğini, inşaat harcamalarının ise yaklaşan yerel seçimler nedeniyle 2024 yılında ivme kazanacağını tahmin ediliyor. Dolayısıyla, 2024 yılı için bütçe açığının GSYH’ye oranının %5’i aşabileceğini tahmin edilirken; bu oran yine de OVP’nin %6.4’lük öngörüsünden daha düşük bir seviyeye işaret ediyor.

Bankacılık sektöründe mevduat büyümesi %69 artışla 15,754 milyar TL’ye yükselirken, katılım bankaları toplanan fonları %71 artışla 1,550 milyar TL’ye ulaşmıştır.

Türk Bankacılık Sektörü ve Katılım Bankacılığı

BDDK haftalık bülten verilerine göre, kullandırılan fonlarını %65 artışla 1,060 milyar TL’ye yükselten katılım bankaları, %56 artışla kredilerini 12,180 milyar TL’ye ulaştıran Bankacılık sektörünün üzerinde büyüme kaydetmiştir. Diğer taraftan bankacılık sektöründe mevduat büyümesi %69 artışla 15,754 milyar TL’ye yükselirken, katılım bankaları toplanan fonları %71 artışla 1,550 milyar TL’ye ulaşmıştır. Sektörün kredi/mevduat oranı %76 seviyesindeyken, katılım bankaları oranı %67 civarındadır.

2023 yılında aktif kalitesinde geçen yıla göre hem bankacılık sektöründe hem de katılım bankacılığı sektöründe iyileşme görülmektedir. 2023 yıl sonu rakamları 2022 yıl sonu ile karşılaştırıldığında, sektörün takipteki alacak oranı %2.0’dan %1.6’ya düşerken, katılım bankalarında bu oran %1.4’ten %0.9’a düşmüştür. Takipteki alacaklara ilişkin ayrılan özel karşılık oranlarında ise bankacılık sektöründe düşüş görülürken katılım bankalarında artış yaşanmıştır. 2023 yıl sonu takipteki alacaklar için ayrılan özel karşılık oranı bankacılık sektöründe 2022 yıl sonuna göre %84’ten %82’ye düşerken, katılım bankalarında bu oran %99’dan %99.8’e yükselmiştir.

2023 yılında sektörün gayri nakdi kredileri yıllık olarak %72 artarken, katılım bankaları artışı %78 olmuştur.

2023 yılında sektörün takipteki alacak oranı %2.0’dan %1.6’ya düşerken, katılım bankalarında bu oran %1.4’ten %0.9’a düşmüştür.

+%57 Türkiye Finans’ın 2023 yıl sonu aktifleri geçen yıla göre %57 artış ile 240 milyar TL’ye ulaşmıştır.

2023 Yılında Banka’nın Sektörel Konumunun Değerlendirilmesi

Türkiye Finans, özkaynaklarını %79 artışla 19.8 milyar TL’ye yükseltmiş, sermaye yeterliliği standart oranı %25.85 seviyesinde gerçekleşmiştir.

Türkiye Finans tüm paydaşları için yalnızca bir finans kuruluşu değil, aynı zamanda gerçek bir iş ortağı olmak amacıyla faaliyetlerine devam etmektedir. Banka, 2023 yılında 305 şube ve 3,824 personeliyle hizmet sunmuştur.

Türkiye Finans’ın 2023 yıl sonu aktifleri geçen yıla göre %57 artış ile 240 milyar TL’ye ulaşırken, aktiflerindeki en büyük paya sahip finansal kiralama alacakları dâhil brüt kullandırılan fonlar geçen yıla göre %49 artışla 122 milyar TL ve pasifler içindeki en büyük paya sahip toplanan fonlar ise geçen yıla göre %72 artışla 177 milyar TL olarak gerçekleşmiştir.

Banka’nın 2023 yıl sonunda, kullandırılan fonlarda sektör pazar payı %1.0; toplanan fonlarda ise %1.1’dir.

Güçlü sermaye yapısını koruyan Türkiye Finans, özkaynaklarını %79 artışla 19.8 milyar TL’ye yükseltmiştir. Sermaye yeterliliği standart oranı %25.85 seviyesinde gerçekleşen Türkiye Finans, 2023 yılını yıllık %101 artışla 5.8 milyar TL kâr ile kapatmıştır.