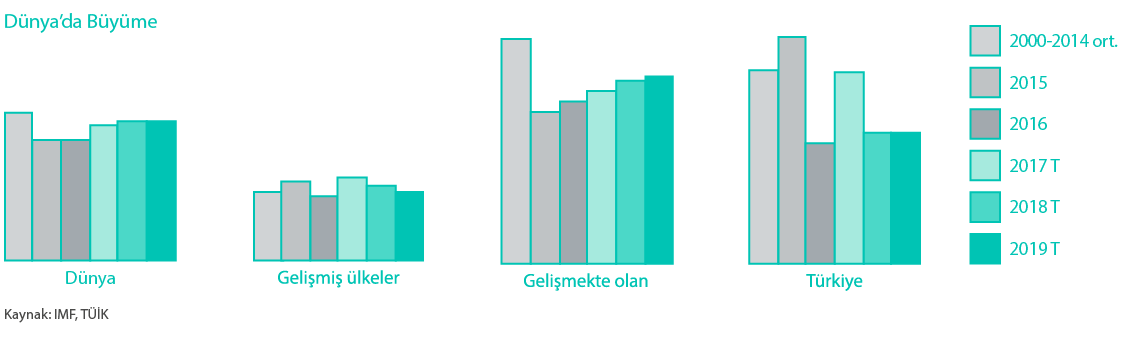

Dünya ekonomisinin görünümü

ABD Başkanlık seçimleri sonucuna bağlı olarak ABD’nin ekonomi politikalarında değişiklik olacağı beklentisi 2017 yılında piyasaları yönlendiren ana beklenti unsuru oldu. Uygulayacak olan ekonomi politikalarının ABD’de mali harcamaları artıracağı, enflasyonu hızlandıracağı ve Fed’in para politikasını daha büyük adımlarla sıkılaştıracağına dair beklentiler ABD Doları’na değer kazandırırken, 2016 yılı sonunda ve 2017 yılı başında uzun vadeli tahvil faizlerinde hızlı yükseliş gerçekleşti. Fed 2017 yılında faiz artırımlarına devam etmesine rağmen, enflasyonun hedeflenen seviyelere ulaşmaması nedeniyle kısa vadeli tahvil faizleri yükselirken, uzun vadeli tahvil faizlerinin yıl boyunca daha yatay seyrettiği görüldü. 2016 yılı sonunda Fed politika faizini %0.50-%0.75 aralığında hedeflerken, 2017 yılında bu oranı %1.25-%1.50 aralığına yükseltti. Fed projeksiyonlarında, 2018 yılında da 2017 yılında olduğu gibi 3 faiz artırımı yer almaktadır.

Avrupa bölgesinde ise yılın ilk yarısında seçimler kaynaklı siyasi belirsizlik kısa sürürken, yakalanan büyüme ivmesi korundu ve bölgede son dönemdeki en kuvvetli büyüme kayda geçti. Büyümenin bölgenin geneline yayılması ve geniş tabanlı olması sonrasında Avrupa Merkez Bankası (ECB) yetkililerinin enflasyondaki düşük seyrin geçici olduğu ve yükselişin beklendiği yönündeki açıklamaları 3. çeyreğin başında kısa süreli dalgalanma yarattı ve tahvil faizlerinin yükseldiği görüldü. Daha sonraki dönemde ise enflasyonun politika değiştirecek değişimler göstermemesi ve ECB yetkililerinin para politikasında sıkılaşma konusunda kademeli ve ihtiyatlı olunacağı söylemleri baskıyı azalttı. Ekim ayındaki ECB toplantısında 60 milyar Euro tutarındaki aylık varlık alımlarının Ocak 2018’den Eylül 2018’e kadar net 30 milyar Euro olarak uygulanmasına karar verildi. Büyümenin güçlü seyrine rağmen, enflasyondaki beklenen yükselişin yavaş gerçekleşmesi nedeniyle varlık alımlarının azaltılmasına karşın, genişleyici para politikasının korunması konusunda fikir birliği sağlandı. ECB, varlık alımlarını sonlandırsa bile 2019 yılından önce faiz artırımı yapması piyasalarda beklenmiyor.

2016 yılında AB’den ayrılık kararı alan İngiltere’de ise politika faizi 10 yılın ardından ilk kez artırıldı. Kasım ayı itibariyle %3’ün üzerinde olan TÜFE enflasyonu bu kararda etkili oldu. AB’den ayrılığın ekonomi üzerindeki etkileri ülke için yakın vadede ön planda olmaya devam edecektir.

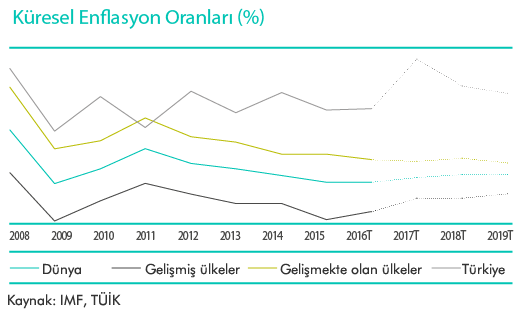

Gelişmiş ülkelerde enflasyon hedeflenen seviyelere ulaşamazken, gelişmekte olan ülkelerde de enflasyonun hızla gerilediği görüldü. Buna paralel olarak Brezilya ve Rusya gibi son yıllarda yüksek enflasyon ve düşük büyüme sarmalına girmiş ülkeler makroekonomik göstergelerin toparlanmasıyla kademeli faiz indirimleri gerçekleştirdiler.

Ekonomilerde ılımlı büyümenin sürmesi beklenirken, enflasyonun izleyeceği seyir merkez bankaları ve piyasalar tarafından yakından takip edilecek, sermaye hareketlerinin yönü için belirleyici olacaktır.

Türkiye ekonomisinin görünümü

2017 yılında Türk Lirası’nın değer kaybının önüne geçmek için Türkiye Cumhuriyet Merkez Bankası’nın (TCMB) sıkı para politikası uygulaması sonrasında, para politikasının ekonomiye etkilerini yumuşatmak amacıyla Kredi Garanti Fonu aracılığı ile işletmelere sağlanan kredilere sunulan kefalet tutarı Mart ayında 10 katına (250 milyar TL’ye) çıkarıldı. Bu artış sonrasında yılın ikinci çeyreğinde kredi büyümesinde son yılların en yüksek artışı sağlandı ve yılın geri kalanında büyüme üzerinde olumlu etkileri devam etti. Global ekonomideki toparlanmanın da destek vermesi sonrasında Türkiye ekonomisi daha önceki yıllardaki yüksek büyüme performansını yakaladı. 2017 yılında büyümenin %6.2 oranında gerçekleşmesi tahmin edilmektedir. Orta Vadeli Program’da ise 2018-2020 dönemi için de %5.5’lik hedefin korunduğu görülmektedir.

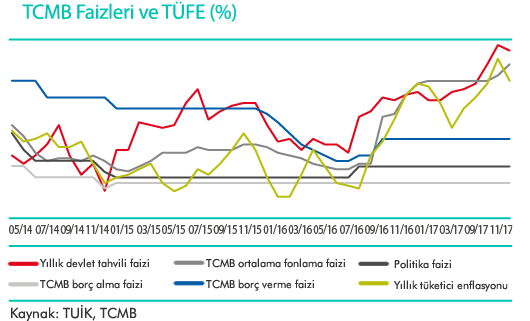

Türk Lirası’nın yılbaşında hızla yüksek değer kaybetmesi sonrasında TCMB Geç Likidite Penceresi (GLP) aracını kullanarak para politikasında hızlı sıkılaşma gerçekleştirdi. Yılın son çeyreğinde Türk Lirası’ndaki değer kaybının görülmesi sonrasında TCMB GLP oranında artırımlara gitti ve yılsonunda TCMB’nin piyasayı fonlama seviyesi %12.75’e yükseldi.

Enflasyon yılın genelinde çift hanede kaldı ve TÜFE enflasyonu Kasım ayında yıl içinde gerçekleşen en yüksek seviye olan %12.98’e ulaştı. Enflasyon, Aralık ayında en üst seviyeden geri gelerek 2017 yılını %11.92 seviyesinden kapattı. Çekirdek enflasyon göstergeleri de yüksek seyrini sürdürdü ve C tanımlı çekirdek enflasyonun Aralık ayı sonu itibariyle %12.30 oranında gerçekleştiği görüldü. Enflasyondaki yüksek gerçekleşmeler nedeniyle TCMB, para politikasının sıkı duruşunun enflasyonda hedeflenen seviyelere ulaşılana kadar devam edeceği mesajını vermektedir.

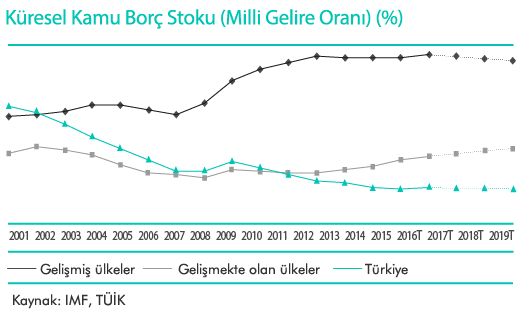

Bütçe performansı ise geçtiğimiz yıllara göre bir miktar zayıf gerçekleşti. Ekonomiye destek olmak için bazı sektörlerde dönemsel vergi indirimleri yapıldı. Bütçedeki kısmi zayıflama ile birlikte Hazine Müsteşarlığı’nın iç borç çevirme oranının 2009 yılından bu yana ilk kez %100’ün üzerine çıktığı görüldü. 2017 yılında iç borç çevirme oranı %129 olarak gerçekleşti. Hazine Müsteşarlığı 2018 programında ise iç borç çevirme oranının %110 olarak gerçekleşmesini planlamaktadır.

Global ekonomideki toparlanmanın devam etmesi ve gelişmiş merkez bankalarının para politikalarını normalleştirmesi ile birlikte gelişmekte olan ülkelere fon akışının bir miktar yavaşlaması söz konusu olabilir.

2017 yılında Bankacılık Sektörü toplamda 220 milyar TL’lik Kredi Garanti Fonu kapsamında kredi kullandırmıştır. Artan kredi iştahı ile bankacılık sektörü hem kârlılık hem de büyüme anlamında iyi bir performans göstermiştir.

Türk Bankacılık Sektörü ve Katılım Bankacılığı

Türk bankacılık sektöründe 2017 yılsonu itibarıyla 52 banka faaliyet göstermektedir. Bu bankalardan 34 tanesi mevduat bankasıyken, kalkınma ve yatırım bankaları sayısı 13 ve katılım bankaları sayısı 5’tir.

Bankacılık sektörü aktifleri 2017 yılında %19 artışla 3,258 milyar TL’ye, katılım bankacılığı sektörü aktifleri ise %21 artışla 160 milyar TL’ye ulaşmıştır. 2017 yılında Kredi Garanti Fonu kapsamında 220 milyar TL’lik kredi kullandırılmıştır. Artan kredi iştahı ile bankacılık sektörü hem kârlılık hem de büyüme anlamında iyi bir performans göstermiştir. Sektörün kredileri* %21 artışla 2,159 milyar TL’ye ulaşırken, katılım bankaları rakamı sektörün üzerinde bir performans göstererek kredilerini %25 artırmıştır. Bankacılık sektöründe mevduat** büyümesi kredinin gerisinde kalırken, katılım bankaları mevduatı kredilerin üzerinde bir artış göstermiştir. Sektör mevduatı %17 artışla 1,805 milyar TL’ye yükselirken, katılım bankaları toplanan fonları %27 artışla 107 milyar TL’ye yükselmiştir. Sektörün kredi/mevduat oranı %120 seviyesindeyken, katılım bankaları oranı %100’e gerilemiştir.

Sektörün ve katılım bankalarının bireysel kredileri sırasıyla %16 ve %11, KOBİ kredileri %22 ve %19, ticari kredileri ise %23 ve %40 oranında artış göstermiştir. Sektörün bireysel kredileri içinde en yüksek artış %19 ile ihtiyaç kredilerinde yaşanırken bu artışı %17 ile konut kredileri izlemiştir. Katılım bankalarındaki en yüksek artış ise %17 ile bireysel kredi kartlarında yaşanmış ve bunu %13 ile konut ve taşıt kredileri izlemiştir. KOBİ kredilerinde ise sektör en yüksek artışı %25 ile orta büyüklükteki işletmelerde yaşarken, katılım bankalarının en yüksek artışı %34 ile mikro işletmelere kullandırılan kredilerde gerçekleşmiştir. Katılım bankaları mikro kredilerde sektörün üzerinde artış yaşarken, küçük ve orta ölçekli kredilerde sektör büyüme oranları katılım bankalarının üzerinde gerçekleşmiştir.

Kredi Garanti Fonu ile artan kredilerin büyümeye olan olumlu etkileri ile 2017 yılında aktif kalitesinde de iyileşme yaşanmıştır. 2017 yılsonu rakamları 2016 yılsonu ile karşılaştırıldığında, sektörün takipteki alacak oranı %3.2’den %2.9’a gerilerken, katılım bankaları oranı %3.7’den %3.1’e düşmüştür. Takipteki alacaklara ilişkin ayrılan özel karşılık oranlarında ise artış yaşanmış ve sektör ile katılım bankaları oranları sırasıyla %79.4 ve %70.7 olarak gerçekleşmiştir.

2017 yılında sektörün özkaynakları yıllık olarak %20 artarken, katılım bankaları artışı %19 olarak gerçekleşmiştir. Sektörün ve katılım bankalarının sermaye yeterliliği standart oranı 2017 yılsonunda %17 olarak gerçekleşmiştir.

Katılım bankaları kârlılıkta sektörün üzerinde bir performans göstermiştir. Net faiz (kâr payı) gelirleri sektörde %24 artarken, katılım bankaları artışı %26 olarak gerçekleşmiştir. Sektör kârı %31 artışla 49.1 milyar TL’ye yükselirken, katılım bankaları kârı %43 artışla 1.6 milyar TL’ye yükselmiştir.

2017 yılında vergi kanunlarında düzenlemeler yapılmıştır. Bu düzenlemelerden bankacılık sektörünü etkileyecek maddeler aşağıda belirtildiği gibidir;

- Kurumlar vergisi oranı; 2018,2019 ve 2020 kurum kazançlarına uygulanmak üzere geçici olarak %20’den %22’ye çıkarılmıştır.

- Taşınmazların (gayrimenkuller) satışından sağlanan kazanca uygulanan %75’lik kurumlar vergisi istisna oranı %50’ye düşürülmüştür.

- Bankalara olan borçları nedeni ile devir alınan taşınmazların satışından elde edilen gelirlere uygulanan %75’lik kurumlar vergisi istisna oranı %50’ye düşürülmüştür.

- Tüm vadeli işlem ve opsiyon sözleşmelerine ilişkin muameleler ve bu muameleler sonucu lehe alınan paralar BSMV’den istisna edilmiştir.

*Aksi belirtilmedikçe metnin tamamında net takipteki alacaklar, kredi faiz (kâr payı) ve

gelir tahakkuk reeskontları ve kiralama işlemlerinden alacaklar dâhildir.

**Aksi belirtilmedikçe metnin tamamında bankalar mevduatı ve mevduat (katılım fonu)

faiz (kâr payı) reeskontları dâhildir.