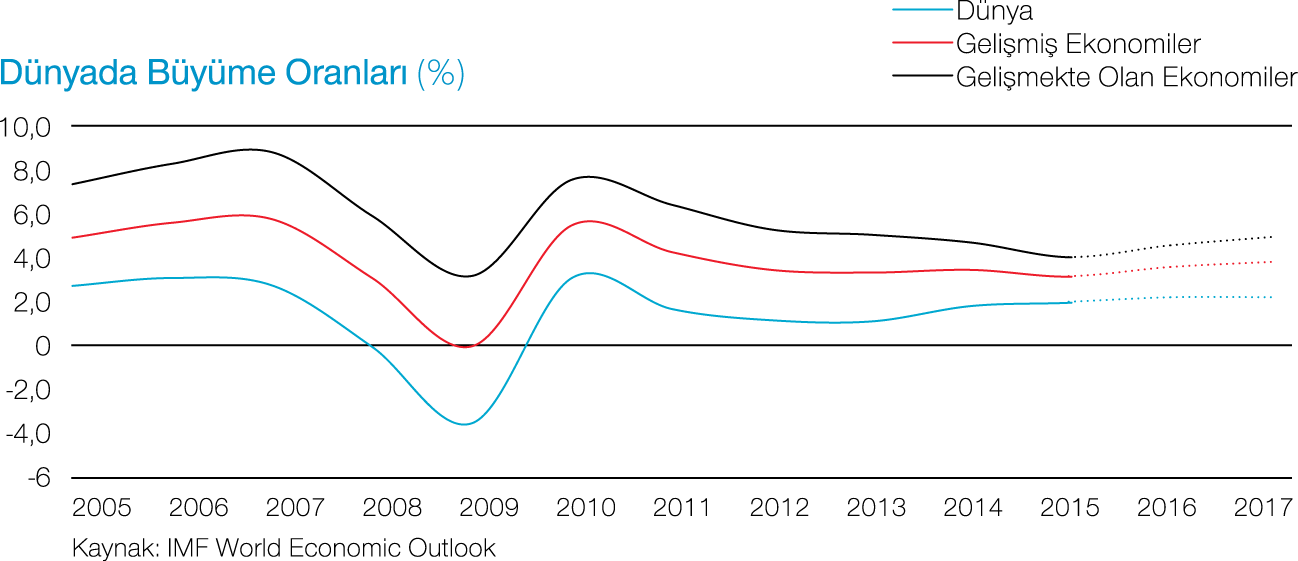

2015 yılında, gelişmekte olan ülkelerde iç ve dış zorlukları yansıtan büyüme oranı 2009 yılından bu yana en zayıf dönemini yaşamıştır.

Global makroekonomik görünüm

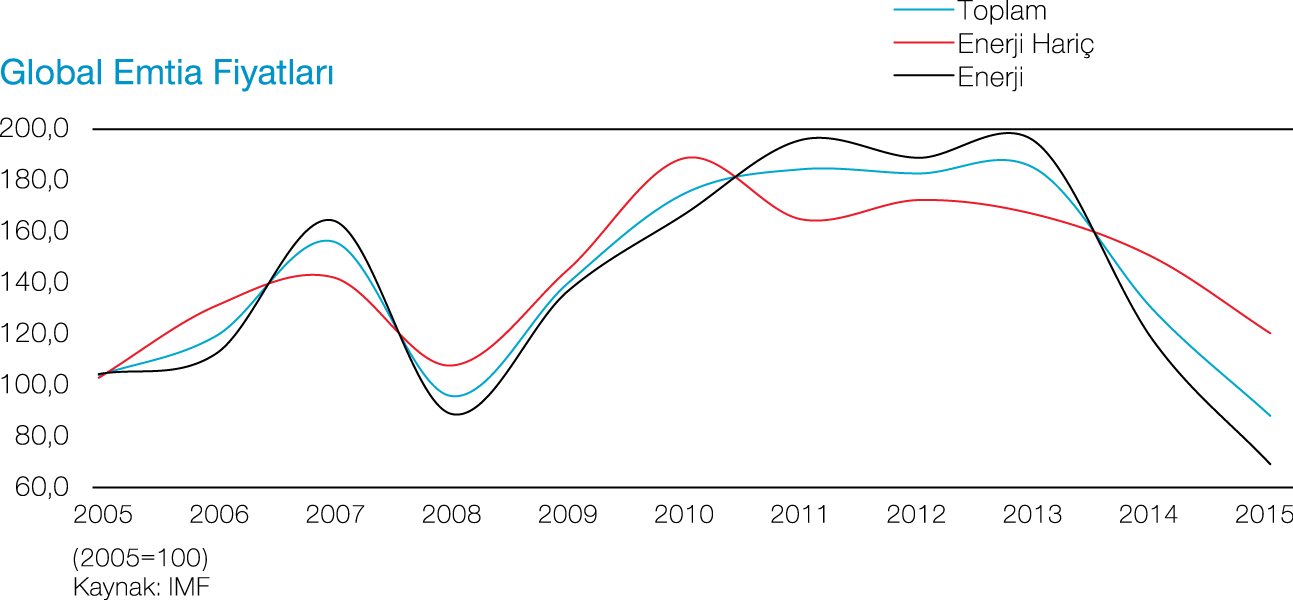

015 yılında küresel piyasaların ana gündemi, küresel ekonominin büyümesindeki ivme kaybına ilişkin kaygıların yanı sıra, merkez bankalarının para politikalarına ilişkin hamleleri, artan jeopolitik riskler, güçlü dolar eğilimi ve petrol başta olmak üzere düşen emtia fiyatları olmuştur.

Dünya Bankası’nın 2016 Ocak ayında yayınladığı raporunda bulunan ortalama verilere göre, 2014 yılında %3,4 olan küresel büyümenin 2015 yılında beklentilerin altında kalarak %3,1 olduğu tahmin ediliyor. Hayal kırıklığı yaratan bu performansın ana nedeni olarak, düşen emtia fiyatları, zayıf küresel ticaret hacmi ve azalan sermaye hareketleri gösterilmektedir. Bunun yanı sıra gelişmekte olan ülkelerde ekonomik aktivitedeki düşüşün devam etmesi de nedenler arasında sayılmaktadır.

2014 yılında %2,4 büyüme kaydeden ABD ekonomisinin 2015 yılı büyüme oranı aynı seviyede kalmıştır. Katı işgücü piyasası koşulları, 2015’te aylık ortalama 200 binden fazla iş gücü oluşturmuş, 2015 yılının son çeyreğinde %5’e düşen işsizlik oranıyla tüketim liderliğindeki toparlanmayı desteklemeyi sürdürmüştür. 2015 yılı boyunca düşen petrol fiyatlarıyla ve güçlenen doların aşağı yönlü baskılamasıyla, manşet enflasyon, 2015 yılının ikinci yarısında sıfıra yakın seviyelerde seyretmiştir. Ancak ekonomik aktivitenin iyileşmeye devam ettiğinin gözlenmesi sonucunda ABD Merkez Bankası (Fed) 16 Aralık’ta 9 yılın ardından ilk defa faiz oranlarını artırmıştır. Piyasalar açısından tedirginlikle beklenen bu faiz kararının ardından ABD para politikasının ekonomiyi destekleyici yönde olmaya devam edeceğine ve önümüzdeki dönemde faiz artırımlarının kademeli olacağına ilişkin ifadelerin gelmesi, küresel sermaye akımlarında keskin bir azalma olmayacağı beklentisini güçlendirmiştir.

Euro Bölgesi, son dönemde açıklanan veriler ile ekonomik aktivitenin yılın son aylarında sınırlı ivme kaybettiğine işaret etse de 2015 yılını geçtiğimiz yıla kıyasla daha olumlu bir ekonomik performansla tamamlamıştır. 2015 yılında kısmen Euro’nun değer kaybetmesinin gecikmeli etkisinden kaynaklanan ihracatın ivme kazanması ve yurt içi talebin güçlenmesi, büyümenin toparlanmasında etkili olmuştur. 2014 yılında %0,9 olan büyüme rakamlarının 2015 yılı sonunda %1,5 düzeylerinde olması, 2016 yılında ise IMF verilerine göre, %1,7’lik sınırlı bir büyüme artışının yakalanması beklenmektedir.

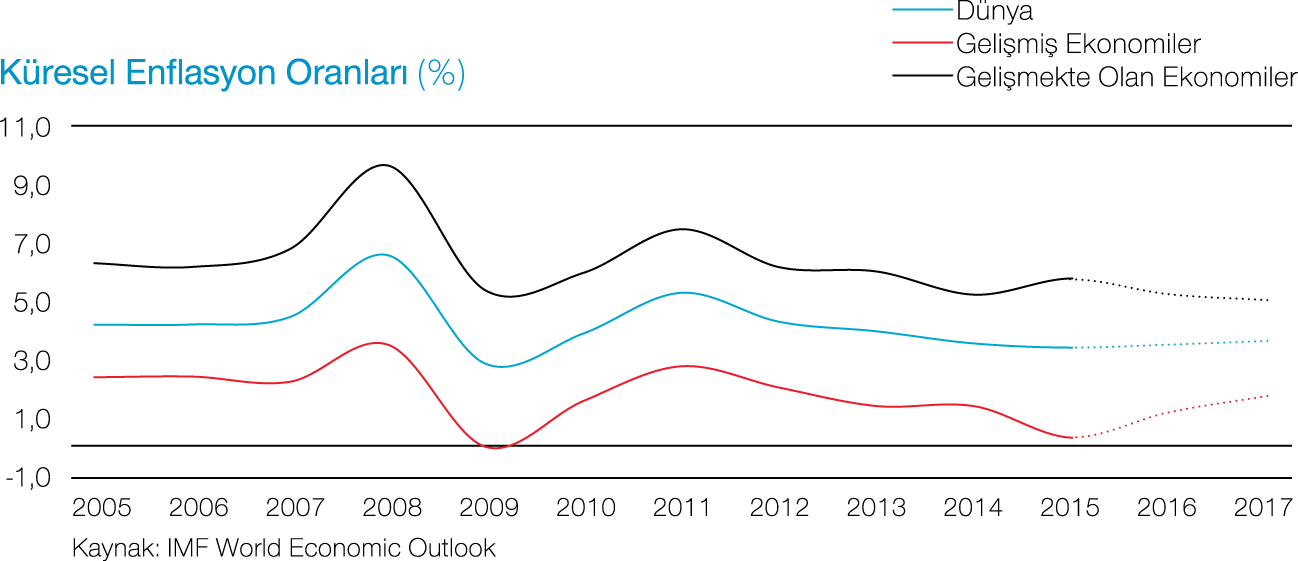

Euro Bölgesi genelinde TÜFE yıllık enflasyonu %0,2 olarak gerçekleşmiş, enflasyonun düşük düzeylerde seyretmesine paralel olarak Avrupa Merkez Bankası (ECB) teşvik önlemlerini 2015 yılında da devam ettirmiştir. Yılın son dönemlerinde ECB varlık alım programının sonlandırılma tarihini Eylül 2016 tarihinden Mart 2017’ye uzatmıştır. ECB ihtiyaç duyulması halinde bu sürenin daha da uzatılabileceğine işaret etmiş, ayrıca, Euro cinsi bölgesel ve yerel yönetim tahvillerinin de varlık alım programı kapsamına dâhil edileceğini açıklamıştır.

Gerileyen emtia ve enerji fiyatları, ihracatın düşüş göstermesi ve zayıf talebin etkisiyle Çin ekonomisindeki yavaşlama endişe verici olmuş, 2014 yılında %7,3 büyüyen ekonominin 2015 yılında büyümesi %6,9’da kalmıştır. Yıl içerisinde Çin Merkez Bankası ivme kaybeden ekonomik aktiviteye karşı önlemler alarak gösterge faiz oranlarında ve zorunlu karşılık oranlarında indirime gitmiştir. Büyümesi ihracat temelli olan dünyanın en büyük ikinci ekonomisi konumundaki Çin, yılın ikinci yarısında ihracattaki kötüleşmenin durdurulmasını hedef alarak, para biriminde art arda devalüasyon gerçekleştirerek kurda tekrar rekabetçi bir ortam oluşturmayı hedeflemiştir. 2016 yılında Çin Hükümeti’nin, para ve maliye politikaları önlemlerini sıkılaştıracağı, ayrıca finansal reformlar aracılığıyla da ekonomiye sağladığı desteği artıracağı beklenmektedir.

2015 yılında, gelişmekte olan ülkelerde iç ve dış zorlukları yansıtan büyüme oranı 2009 yılından bu yana en zayıf dönemini yaşamıştır. Gelişmekte olan ekonomilerin kendilerine özgü sorunları bu ülkelere yönelik risk algısının son dönemde daha da bozulmasına neden olmuştur. 2015 yılında gelişmekte olan ülkelerdeki siyasi endişeler ve jeopolitik riskler ülkelerin yerel para birimleri üzerinde ekstra baskı oluşturmuştur.

2016 yılında gerek aşırı düşen emtia fiyatlarının dengelenmeye başlamasıyla, gerekse gelişmiş ekonomilerde alınan para politikası tedbirlerinin etkisiyle 2015 yılına kıyasla daha iyi bir büyüme performansının yakalanması beklenmektedir. IMF beklentilerine göre 2016 yılında küresel ekonominin %3,4 büyümesi öngörülmektedir.

2016 yılında gelişmekte olan ülkelerin ekonomik aktivitesindeki toparlanma, gelişmiş ekonomilerin büyüme ivmesinin devam etmesine, emtia fiyatlarında dengelenmeye, büyük ekonomilerin genişlemeci para politikalarına ve Çin’de dengelenme sürecinin istikrarına dayalı olacaktır.

Türkiye ekonomisinin görünümü

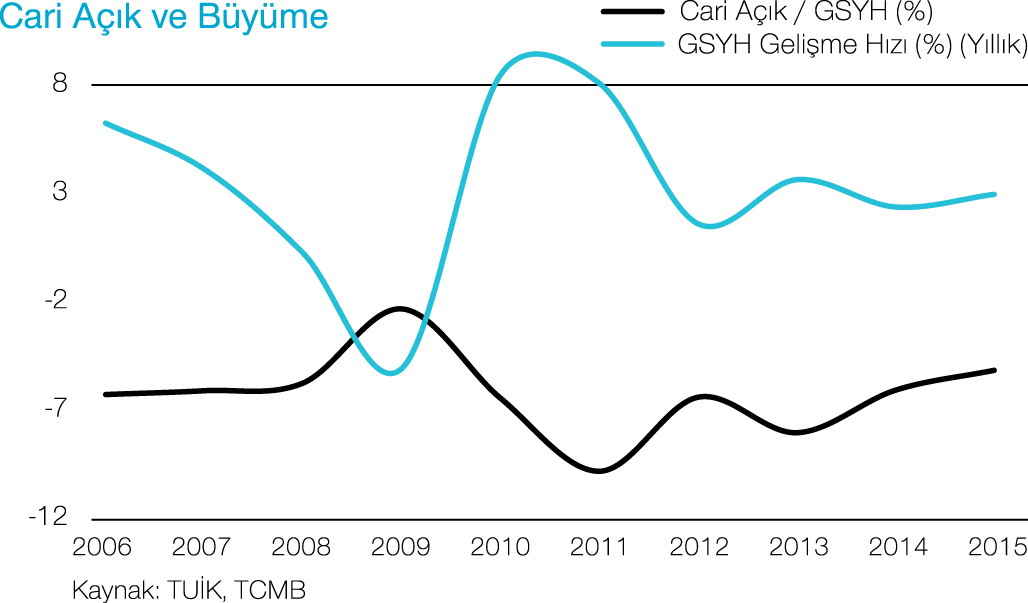

2014 yılında %2,9 olan Türkiye ekonomisinin büyüme oranının 2015 yılında beklentilerin üzerinde bir performans göstererek %3,5 seviyelerini yakalaması beklenmektedir. İlk iki çeyrekte sırasıyla 2,5 ve 3,8 büyüme kaydeden Türkiye ekonomisi, 2015 yılının üçüncü çeyreğinde %4 ile 2014’ün ilk çeyreğinden bu yana en hızlı yıllık artışı kaydetmiştir. Böylece, ilk 9 ay itibarıyla Türkiye ekonomisi geçtiğimiz yılın aynı dönemine göre %3,4 büyüme gerçekleştirmiştir. Üçüncü çeyrekte tüketim ve yatırımın büyümeye katkıları +3 puan ve -0,1 puan düzeyinde seyrederken, stoklardan +1 puanlık katkı gelmiştir. Yılın ilk üççeyreğinde de %3,4’lük büyümenin 2,9 puanı özel tüketim harcamalarından gelirken, özel sektör yatırımının büyümeye katkısı +0,8 puan ile sınırlı kalmıştır. Büyüme belirgin şekilde tarım (ilk üç çeyrek, yıllık %8,9) ve hizmet sektörü (ilk üç çeyrek yıllık %4,4) üzerinden sağlanmıştır.

2015 yılı boyunca cari açık belirgin bir şekilde daralma eğiliminde olmuştur. Yıl genelinde ithalatın özellikle enerji fiyatlarındaki düşüşün etkisiyle azalması, cari açıktaki iyileşmede belirleyici rol oynamıştır. 2015 yılında cari işlemler açığı 32,2 milyar ABD doları olurken, bu değer son 6 yılın en düşük değerini işaret etmektedir. 2014 yılı sonunda %5,8 olan cari açığın milli gelire oranının 2015 yılı sonunda %5’in altına inmesi beklenmektedir.

Enflasyon cephesinde ise 2015 yılsonu itibarıyla üretici ve tüketici fiyatları enflasyonları arasındaki ayrışma belirginleşmiştir. TÜFE’de yıllık artış Aralık ayında %8,81 düzeyinde gerçekleşerek son dört yılın en yüksek yılsonu enflasyonuna işaret etmiştir. Aylık bazda Ekim’den bu yana gerileyen ÜFE’de ise yıllık enflasyon %5,71 ile son 3 yılın en düşük yılsonu enflasyonu olmuştur. Emtia fiyatlarındaki düşüşe rağmen gıda fiyatlarındaki yükselişin yanı sıra, döviz kurlarında yaşanan hızlı yükselişler, TÜFE’deki artışın başlıca nedenleridir. Küresel piyasalarda başta petrol olmak üzere emtia fiyatlarında gözlenen gerileme ÜFE’deki düşüşte etkisini göstermiş, gıda fiyatlarındaki artış da ÜFE’deki düşüşü sınırlandırmıştır.

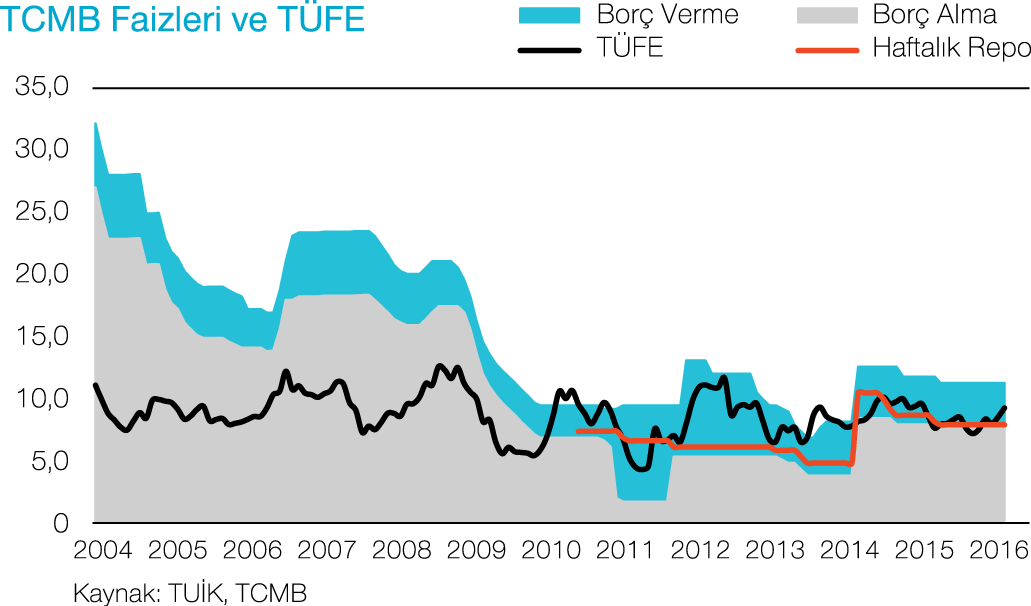

2015 yılında oldukça hareketli bir seyir izleyen döviz piyasalarında, 2016 yılında volatilitenin bir miktar düşmesi beklenmektedir. Dolar ve Euro’nun küresel çapta değer kazanmasına kayıtsız kalamayan TL, içeride jeopolitik belirsizliklerinde etkisiyle yıl içerisinde değer kayıpları yaşamıştır. 2014 yılında para politikasında belirgin sıkılaştırmaya giden Türkiye Cumhuriyeti Merkez Bankası (TCMB), 2015 yılının Ocak ve Şubat aylarındaki faiz indirimi yönünde atılan küçük adımlardan sonra yıl içerisinde başka bir değişikliğe gitmemiştir. TCMB, gecelik borç alma oranını %7,25, gecelik borç verme oranını %10,75 ve bir haftalık repo faiz oranlarını %7,5 olarak sabit tutmuştur. TCMB bu süreçte piyasalarda oluşan oynaklık ve TL’nin değer kaybına karşı, marjinal fonlama oranı üzerinden daha üzeri kapalı araçlar ile cevap vermiştir. Ayrıca TCMB, normalleşmenin başlamasıyla birlikte oynaklıklarda gözlenen düşüşün kalıcı olması halinde faiz koridorunda sadeleştirmeye gideceğini açıklamıştır.

Kasım ayında seçimlerin sona ermesi ve siyasi belirsizliğin ortadan kalkmasıyla yapısal reformlara hız verileceği beklentisi ağırlık kazanmış, düşük enerji fiyatlarının katkısıyla, ekonomik aktivitedeki toparlanma eğiliminin devam edeceği, bunun sonucunda 2016 yılında da 2015 yılındaki büyüme performansına paralel bir büyümenin yakalanacağı öngörüleri güçlenmiştir. Özellikle seçimlerin ardından politika yapıcılarının asgari ücretlerde artış, emekli maaşlarına yapılan zamlar gibi ortaya koyduğu gelir artırıcı iyileştirme çalışmaları, büyümedeki ivmeyi desteklemek amaçlı talep artırıcı önlemler olarak değerlendirilmektedir.

Türk bankacılık sektörü ve katılım bankacılığı

Bankacılık sektörü, geçmiş yıllarda edinilen tecrübe ve güçlü mali yapısı sayesinde, ekonomide olduğu gibi geçtiğimiz yılı genel olarak başarılı bir şekilde geride bırakmıştır. 2015 yılında bankacılık sektöründe aktif büyüklük geçen yıla göre %18 artışla 2.357 milyar TL’ye yükselirken, mevduatlarda* %18 artışla 1.325 milyar TL’ye, kredilerde** %20 artışla 1.526 milyar TL’ye, özkaynaklarda ise yıllık bazda %13 büyüme ile 262 milyar TL’ye ulaşılmıştır. Aynı dönemde katılım bankacılığı sektöründe toplam aktifler %15 büyüme ile 120 milyar TL, toplanan fonlar %13 artışla 76 milyar TL, kullandırılan fonlar yıllık bazda %15 artışla 81 milyar TL, özkaynaklar da %10 artışla 11 milyar TL olmuştur. Bankacılık sektöründe kredi/mevduat dönüşüm oranı 2014 yılı ilk yarısında %108-110 seviyelerinde, 2014 yılsonundan 2015 yılsonuna kadarki dönemde ise %113-115 seviyelerinde gerçekleşmiştir.

Bankacılık sektöründe 2015’te yurt içi ve yurt dışı piyasalarda yapılan menkul kıymet ihraçları 2014 yılsonuna göre %10 artışla 97,8 milyar TL’ye ulaşmıştır.

Bankacılık sektöründe kârlılık 2015 yılsonunda bir önceki yıla göre sadece %6 oranında artış göstererek 26,1 milyar TL seviyesinde gerçekleşirken, aynı dönemde Katılım Bankacılığının kârı %184 artışla 409 milyon TL’ye yükselmiştir.

Sektörün sermaye yeterlilik rasyosu 2014 yılsonunda %16,28 iken, 2015 yılsonunda bu oran %15,57 seviyesine gerilemiştir. Sektördeki bu düşüşe rağmen, Katılım Bankacılığı oranı aynı dönemde %14,55’ten %14,96’ya yükselmiştir. 2016 yılının bankacılık sektöründe BASEL III’ün etkilerinin görüleceği bir yıl olması beklenmektedir. BDDK’nın farklı kredi türlerinde uygulanan risk ağırlıklarını düşürmesi bankaların sermaye yeterlilik oranlarını artıracaktır.

2015 yılında Hazine’nin sukuk (kira sertifikası) ihraçları devam ederken Katılım Bankaları da sukuk ihraçları gerçekleştirmiştir. Finansal piyasalardaki oynaklığa rağmen gerek Hazine’nin gerekse Katılım Bankalarının ihraçlarına talebin güçlü seyrettiği görülmüştür.

2016 yılı için bankacılık sektöründe daha olumlu bir tablo yaşanması; kârlılık ve büyüme rakamlarının 2015 yılının üzerinde olması beklenmektedir.

IMF’nin son açıkladığı Dünya Ekonomik Görünüm Raporu’na göre küresel büyüme rakamı aşağı yönlü revize edilmiştir. Çin ekonomisindeki yavaşlama ve emtia fiyatlarında yaşanan düşüş büyüme üzerinde baskı oluşturmaya devam edecektir. Bu durum ülkemiz büyüme rakamlarını da etkileyecektir. Ancak ülkemizde tek parti iktidarının sağlanmasıyla olumlu bir havanın yaşanmaya başlandığını söyleyebiliriz. Bu olumlu hava aynı zamanda Türk bankacılık sektöründe kârlılık ve büyüme üzerindeki baskıların da gevşeyeceğinin ve daha olumlu bir sürece girilebileceğinin işaretidir. 2016 yılı için bankacılık sektöründe daha olumlu bir tablo yaşanması; kârlılık ve büyüme rakamlarının 2015 yılının üzerinde olması beklenmektedir.

*Aksi belirtilmedikçe metnin tamamında bankalar mevduatı ve mevduat (katılım fonu) faiz (kâr payı) reeskontları dâhildir.

**Aksi belirtilmedikçe metnin tamamında net takipteki alacaklar, kredi faiz (kâr payı) ve gelir tahakkuk reeskontları ve finansal kiralama alacakları dâhildir.