Global ekonomisinin görünümü

Küresel ekonomi 2016 yılına; Çin ekonomisinde yeniden dengelenmenin küresel çapta riskten kaçışa yol açması, gerileyen emtia fiyatlarının başta emtia ihracatçıları olmak üzere gelişmekte olan ekonomilerde risk primlerini artırması ve ABD Merkez Bankası’nın politika duruşuna dair belirsizliklerin volatiliteyi körüklemesi sonucunda ciddi zorluklar ile başlamıştı. Yılın ilk yarısında ABD’de arzu edilen büyümenin, küresel zorluklar ve verimlilik kaybı nedeniyle sağlanamaması üzerine Fed, ekonomideki ılımlı ve genele yayılan toparlanma sayesinde yılın son ayında faizini artırdı. Diğer bir deyişle artan dış riskler, iş piyasasının kısa vadeli görünümü ve enflasyonun beklenen seviyelere ulaşamaması, 2016 sonuna kadar beklenen faiz artırımını gerçekleştirmekte Fed’in elini zayıflattı. Bu da gelişmekte olan ülkelere dair risk primlerinin de görece daha düşük kalmasını sağladı. Müzmin durgunluk olarak tarif edilen uzunca süre düşük büyüme, düşük getiriler ve düşük enflasyon seyri ABD’deki seçim sonuçlarına kadar sürdü.

Seçim sonuçlarının ardından ise; küresel çapta genişlemeci para politikalarına ara verileceği, ekonomik risklerin ise genişlemeci maliye politikaları ile sınırlandırılacağı yönündeki beklentiler arttı. Dış borçlanma maliyetlerindeki artış ve petrol fiyatları öncülüğünde yükselen enflasyon görünümü, para politikası kontrollünün ve sınırlı bir şekilde finansal koşulların sıkılaştırılacağına işaret etmektedir. Ayrıca küresel ekonomide atıl kapasite ve süregelen dengesizlikler ile özellikle Avrupa’da ve Çin’de yüksek borçluluk oranları, söz konusu ülkelerde ve dış finansman ihtiyacı yüksek olan ülkelerde ekonomik zorlukların devam edeceğini göstermektedir. Öte yandan 2016’da olduğu gibi 2017’de de siyasi istikrara ve jeopolitik sorunlara dair olumsuz gelişmeler öngörülebilirliği azaltırken risk iştahının zayıf kalmasına yol açmaktadır.

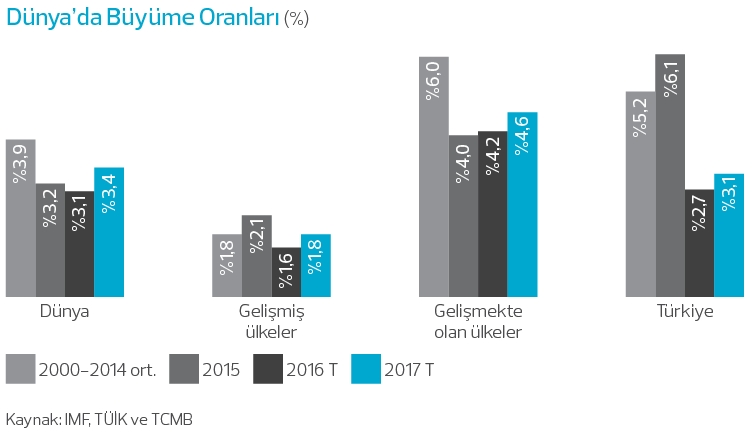

2016’da İngiltere’nin AB’den ayrılık kararı (Brexit) ve ABD’de Donald Trump’ın başkan seçilmesi küresel makroekonomik tahminlerin revize edilmesine sebep olan kritik olaylar olarak tarihe geçti. ABD ekonomisinin 2017’de büyüme oranını 2016’daki %1,9’dan %2,1’e çıkartması öngörülüyor. Yeni seçilen Başkan Trump’ın vaat ettiği ekonomi politikalarını hayata geçirmesi durumunda ABD’de büyümenin daha da hızlı yükselebileceği ve bu durumun da Fed’in daha şahin bir politika izlemesine yol açabileceği beklenmektedir.

2015 ortalarından itibaren artan jeopolitik risklerle ve bu risklerin doğurduğu iç belirsizliklerle karşı karşıya kalan Euro Bölgesi’nde ise 2017’de büyümenin %1,5 ile 2016’ya göre hız keseceği tahmin edilmektedir. Avrupa Merkez Bankası’nın halen uyguladığı genişlemeci para politikasını 2017’den itibaren azaltarak sürdürme kararı alması, yüksek kamu borcu ve bankacılık sektöründe aktif kalitesine yönelik endişeler riskleri artırmaktadır. Brexit sürecine dair belirsizlikler devam etse de, 2017’de İngiltere’de beklenen yavaşlama daha da belirginleşmektedir. Bölgede önümüzdeki yıl gerçekleştirilecek seçimlerin sonuçları da piyasalarca yakından izlenecektir.

Çin için 2016 yılı, para birimini yılbaşından itibren %7’ye varan oranda devalüe ederek yeniden ihracatını canlandırma çabalarıyla geçti. Ancak bu para politikası tercihi dahi küresel zorluklar nedeniyle Çin’de ekonomik büyümenin 2015’te %6,9’dan 2016’da %6,7’ye gerilemesine engel olamadı. Dahası Çin’in 2017’de de %6,0’nın da altında bir büyüme oranı ile son otuz yılın en düşük büyüme hızında kalması beklenmektedir. Bu nedenle son dönemde enflasyondaki artan ivmeye rağmen genişlemeci politika tercihlerinin süreceği öngörülmektedir.

Gelişmekte olan ülkeler açısından da hem artan enflasyonist riskler hem faiz hadlerinde küresel krizin ardından ilk defa trendin yukarı yönlü dönmesi, ekonomik zorlukların artmasına neden olmaktadır. Bununla birlikte petrol fiyatları öncülüğünde emtia fiyatlarındaki artışlar ile 2015 ve 2016’da daralan ekonomilerden Rusya, Brezilya ve Meksika’nın 2017’de büyümeye geçme beklentisi hakimdir. Bu nedenle gelişmekte olan ülkelerde volatilitenin yüksek kalacağı ancak talebin ılımlı bir şekilde canlanacağı öngörülmektedir.

Türkiye ekonomisi, küresel zorluklar, jeopolitik riskler ve özellikle 15 Temmuz’daki hain darbe girişimi ve terör eylemleri nedeniyle yılın ilk üç çeyreğinde sadece %2,2 büyüyebildi.

Türkiye ekonomisinin görünümü

2015 yılında %6,1 oranında büyüyen Türkiye ekonomisi, küresel zorluklar, jeopolitik riskler ve özellikle 15 Temmuz’daki hain darbe girişimi ve terör eylemleri nedeniyle yılın ilk üç çeyreğinde sadece %2,2 büyüyebildi. Son yedi yılda ilk defa ancak tek seferlik etkilerle daralmanın kaydedildiği yılın üçüncü çeyreğinin ardından, ekonominin ılımlı bir şekilde toparlanacağı ve 2016 yılsonu itibarıyla %2,8 oranında büyüyeceği tahmin edilmektedir. Önümüzdeki yıl ise son dönemde uygulanan genişlemeci maliye politikaları ve alınan makro ihtiyati tedbirler ile ekonomide canlanmanın bir miktar daha toparlanarak büyüme hızının %3,1’e ulaşacağı öngörülmektedir. Türkiye’nin ana ticaret ortağı Avrupa Birliği’nde ekonomik büyüme oranı 2017’de beklenenin aksine hız kesmez, yurt içinde yatırımcı algısı iyileştirilerek öngörülebilirlik artırılabilir ve jeopolitik riskler yönetilebilir ise ülkemizin büyüme hızı öngörülenin oldukça üstünde gerçekleşebilecektir.

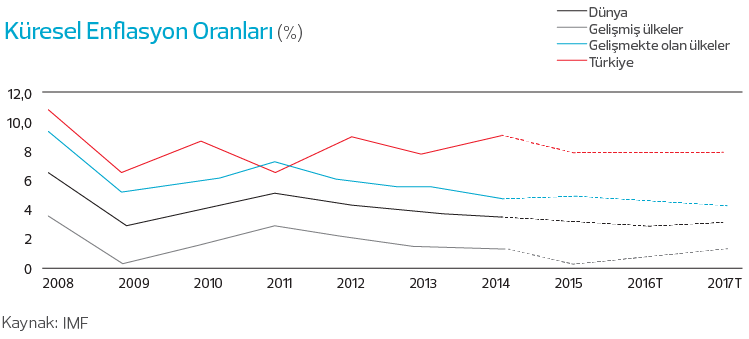

Yıllık tüketici enflasyonu 2015 sonundaki %8,8’den 2016 Aralık ayı itibarıyla %8,5’e geriledi. Son dönemde TL’deki yüksek değer kaybı, vergi artışları ve petrol fiyatlarındaki normalizasyon önümüzdeki dönemde enflasyonun kademeli olarak artacağına işaret etmektedir. Önümüzdeki dönemde küresel enflasyon gelişmeleri, gıda fiyatlarının seyri ve ilave vergi artışlarının olup olmayacağı gibi konular enflasyonun seyri üzerinde belirleyici olacaktır. Söz konusu belirsizlikler özellikle yeni yılın ilk yarısında çift haneli enflasyon riski açısından kritiktir.

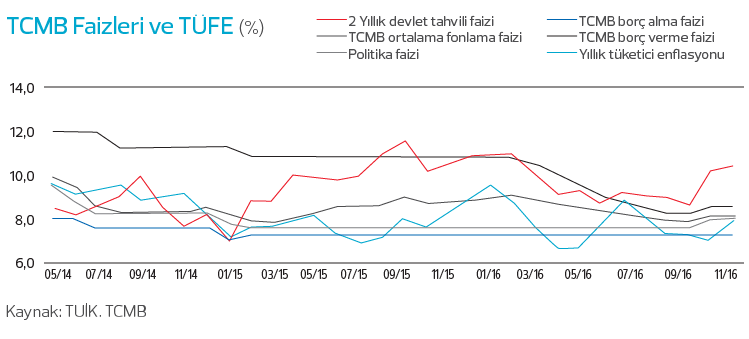

Yakın dönemde küresel belirsizliklerdeki artış ve yüksek oynaklıklara bağlı olarak TL’nin çift haneli değer kaybının enflasyon görünümünü kötüleştirdiği gerekçesiyle Merkez Bankası, sürpriz bir şekilde üç yılın ardından faiz artırımına giderek politika faizini %7,50’den %8,00’e, gecelik borç verme faizini de %8,25’ten %8,50’ye yükseltti. Böylece ortalama fonlama faizini de %7,9’dan likidite politikasına bağlı olarak %8,25 civarına çekmiş oldu.

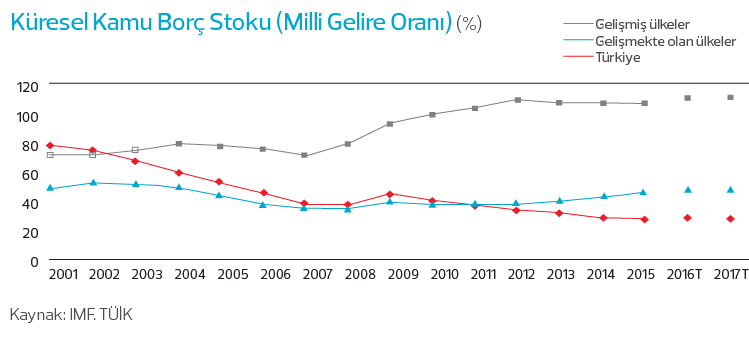

Merkezi yönetim bütçesi 2016 yılında 29,3 milyar TL (2015 yılı 23,5 milyar TL) açık verirken, faiz dışı fazla da 21 milyar TL’ye (2015 yılı 29,5 milyar TL) geriledi. Genişlemeci kamu maliyesi teşviklerine rağmen dengeleyici tedbirlerin etkisiyle Türkiye’de bankacılık sektörünün yanı sıra kamu maliyesi görece güçlü kalmaya devam etmektedir. Nitekim kamu borç stokunun milli gelire oranı Türkiye’de %27,5 ile %60’lık Maastricht kriterlerinin ve %47’lik gelişmekte olan ülke ortalamasının oldukça altında olması olumlu ayrışmayı teyit etmektedir.

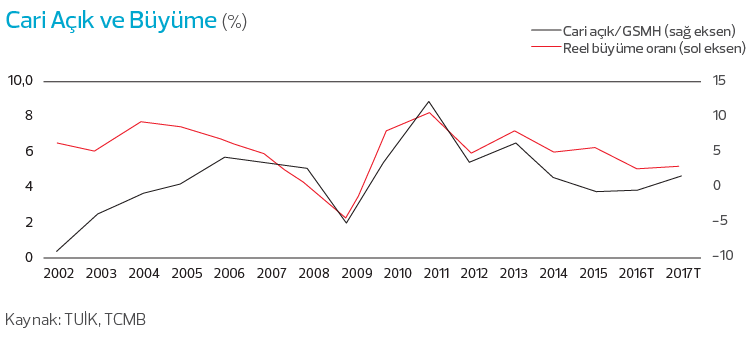

Petrol fiyatlarındaki arz yönlü kısıntı kararlarının ardından yaşanan hızlı artışla önümüzdeki dönemde cari işlemler açığının kademeli bir şekilde genişleyebileceği ancak zayıf iç talebin bu trendi bir miktar sınırlayacağını öngörülmektedir. Ekonomide ana risk unsurları halen TL’deki değer kaybının ne kadar daha sürebileceği ile bunun reel sektör bilançolarına etkisi ve buna bağlı olarak büyüme görünümündeki zayıflık olarak değerlendirilmektedir.

Türk Bankacılık Sektörü ve Katılım Bankacılığı

Bankacılık sektörü, geçmiş yıllarda olduğu gibi, güçlü mali yapısı sayesinde Türkiye’nin büyümesine önemli katkılarının olduğu bir yıl geçirmiştir.

2016 yılında bankacılık sektörünün aktif büyüklüğü geçen yıla göre %16 artışla 2.731 milyar TL’ye yükselirken, mevduatlar* %17 artışla 1.548 milyar TL’ye, krediler** %17 artışla 1.787 milyar TL’ye, özkaynaklar ise %14 büyüme ile 300 milyar TL’ye ulaşmıştır. Aynı dönemde katılım bankalarının toplam aktifleri %11 büyüme ile 133 milyar TL olurken, toplanan fonlar %12 artışla 85 milyar TL, kullandırılan fonlar %6 artışla 86 milyar TL, özkaynaklar da %8 artışla 11,5 milyar TL seviyesine ulaşmıştır. Bankacılık sektöründe kredi/mevduat oranı 2016 yılında da 2015 yılı seviyesini koruyarak, %115 civarında seyretmektedir.

Sektörde yurt içi ve yurt dışı piyasalarda bu yıl yapılan menkul kıymet ihraçları 2015 yılsonuna göre %19 artışla 116,3 milyar TL’ye ulaşmıştır.

2016 yılsonu itibarıyla katılım bankalarının aktif pazar payı %4,9’iken, toplanan ve kullandırılan fonlarının payı sırasıyla %5,5 ve %4,8’dir. Katılım bankalarının özkaynak payı ise %3,8 olarak gerçekleşmiştir.

Bankacılık sektöründe kârlılık 2016 yılsonu itibarıyla %44 oranında bir artış göstererek 37,5 milyar TL seviyesinde gerçekleşirken, aynı dönemde Katılım Bankalarının kârı %171 artışla 1.106 milyon TL’ye yükselmiştir. BDDK’nın farklı kredi türlerinde uygulanan risk ağırlıklarını azaltması bankaların sermaye yeterlilik oranlarını desteklerken, kurdaki hızlı değer kaybı ve Basel III uyumuna yönelik aksiyonlar sermaye yeterliliğini düşürücü etki yapmıştır. Buna bağlı olarak, sektörün 2015 yılsonunda %15,6 olan sermaye yeterlilik rasyosu, 2016 yılsonunda da bu seviyeyi korumuştur. Katılım Bankalarında ise bu oran %15,0’dan %16,2’ye yükselerek bankacılık sektörünün üzerinde olan büyüme potansiyelini devam ettirmiştir.

2016 yılında Katılım Bankaları açısından; sektöre yeni giren kamu bankalarının da etkisiyle, önümüzdeki döneme ilişkin hızlı büyüme beklentileri artarken, hem Hazine’nin hem de Katılım Bankalarının sukuk (kira sertifikası) ihraçları Katılım Bankacılığı sektöründe finansal derinleşmenin artmasına yardımcı olmuştur. Katılım bankalarındaki yüksek potansiyelin ortaya çıkartılabilmesi amacıyla kritik bir vazife üstlenen ve Hazine Müsteşarlığı’nın bağlı olduğu Başbakan Yardımcısı liderliğinde ilk kez 2016 başında toplanan Faizsiz Finans Koordinasyon Kurulu, üst düzey katılımla gerçekleştirdiği toplantılarda bir dizi gelişim alanı belirlemiş, ürün ve hizmet çeşitliliğinin de artırılarak gerekli mevzuat ve uygulama desteklerinin sağlanmasını mümkün kılmıştır. Önümüzdeki dönemde de Kurul’un kıymetli vizyoner katkılarıyla katılım bankalarının ekonomiye daha fazla katkı vermesine ve İstanbul’un finans merkezi olma hedefi doğrultunda kritik bir rol üstlenmesine imkan tanıması hedeflenmektedir.

Türk bankacılık sektöründe 2016 yılında tek seferlik gelirlerin de katkısıyla görülen güçlü kârlılık rakamları sonrasında 2017 yılında hem kârlılık hem de büyüme tarafında daha ılımlı bir seyir beklenebilir. Bu doğrultuda kârlılık tarafında bir miktar yavaşlamaya karşılık sektörün güçlü sermaye yapısı ile kredi büyümesini makul seviyelerde sürdürmesi beklenmektedir.