Makroekonomik Görünüm ve Sektörel Gelişmeler

2014 yılında küresel ekonomik aktivitelerin güçlenmesi beklenmektedir.

Global makroekonomik görünüm

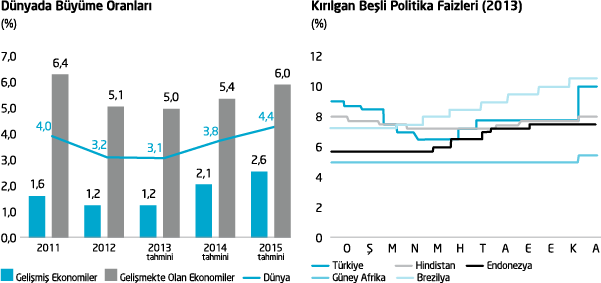

2013 başında zayıf görünüme rağmen gelişmiş ekonomilerde ikinci çeyrekte farklı bir algılama oluşmuştur. Başta ABD olmak üzere gelişmiş ekonomiler sağlıklı bir toparlanma eğilimine girerken gelişmekte olan ekonomilerde aktivite zayıflamaya başlamıştır. ABD Merkez Bankası FED’in destekleyici para politikalarından çıkışına yönelik tartışmaların başlaması ve maliye politikasına ilişkin artan belirsizlikler gelişmekte olan ekonomilere yönelik sermaye akımlarında oynaklığı artırmıştır. Büyük miktardaki kapasite fazlası ve zayıf bir seyir izleyen emtia fiyatları ile küresel bazda fiyat gelişmelerine dair görünüm dengeli bir seyir izlemiştir.

Gelişmekte olan ekonomiler, yavaşlamaya ek olarak 2013 ortalarından itibaren FED’in destekleyici para politikalarından çıkış stratejisi ve yeniden fiyatlama sürecinin zorlukları ile mücadele etmektedir. Özellikle yüksek cari işlem ve bütçe açığına sahip “Kırılgan Beşli – Fragile Five” olarak isimlendirilen gelişmekte olan ekonomiler, kırılgan bir görünüm sergilerken, para politikalarını sıkılaştırmak zorunda kalmışlardır.

2014 yılında küresel ekonomik aktivitelerin güçlenmesi beklenmektedir. Öte yandan, gelişmekte olan ekonomilerde yavaşlamanın sert ve kontrolsüz bir şekilde gerçekleşmesi tüm dünyada algılamayı bozabilecektir. Ayrıca bazı gelişmekte olan ekonomilerde yaşanan politik zorluklar, gelişmiş ekonomilerdeki kırılganlıklar ve Euro Bölgesi borç sorunları ile ilgili endişelerin yeniden canlanması küresel ekonomi ile ilgili diğer risk unsurları olarak görülmektedir. Sermaye akımları açısından dış finansman ihtiyacı, para ve maliye politikalarında kredibilite ve öngörülebilirlik ile politik istikrar temel seçim kriterleri olabilecektir.

Türkiye ekonomisinin görünümü

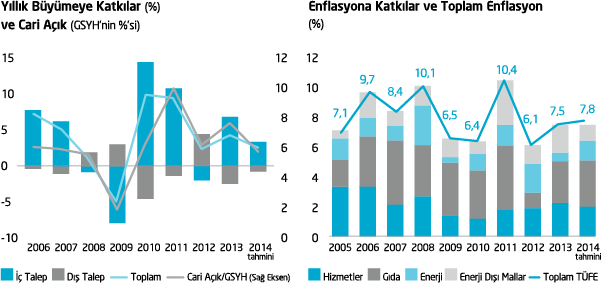

Yılın ilk yarısında Türkiye’nin not artışı ve güçlü sermaye akımları ekonomideki büyümeyi desteklemiştir. Türkiye ekonomisi bu dönemde önceki yıla göre %3,8 büyürken enflasyon ve cari işlemler dengesinde ılımlı seyir görülmüştür. Böylesi pozitif bir ortamdan cesaret alan TCMB esnek bir para ve dengeli bir likidite politikası uygulayarak TL’deki değerlenmeyi kontrol altında tutmayı hedeflemiştir.

Mayıs ayından sonra ise, FED kaynaklı küresel satış dalgasında Türk finansal piyasaları da yüksek oranda değer kaybeden piyasalar arasında yer almıştır. Yaz aylarında yurtiçinde yaşanan gelişmeler sonrasında Türkiye’ye yönelik yabancı yatırımcı ilgisi de önemli ölçüde olumsuz etkilenmiştir Aralık ayında FED’in varlık alımlarını azaltmaya başlaması ve gelişmekte olan ekonomilerden gelen zayıf veriler ile yeniden satış dalgası başlamıştır. Yine Aralık ayında yaşanan siyasi gelişmeler yurtiçi politik risk algılamalarını artırarak finansal piyasalarda satışları derinleştirmiştir. Finansal piyasalardaki oynaklık ve TCMB’nin sınırlı sıkılaştırması ile ekonomik aktivite bir miktar ivme kaybetse de 2013’ün ikinci yarısında da güçlü bir seyir izlemiştir. Son çeyreğe ilişkin veriler 2013 geneli için büyüme oranının %3,5 - %4 aralığında gerçekleşebileceğine işaret etmektedir.

%3,5-4

Son çeyreğe ilişkin veriler 2013 geneli için büyüme oranının %3,5-4 aralığında oluşabileceğine işaret etmektedir.

TL, zayıf bir performans gösterirken risk primi önemli ölçüde yükselmiştir. Enflasyon, oynak gıda fiyatları ve TL’deki değer kaybı ile yükselmeye başlarken TCMB daha temkinli bir politika uygulamaya başlamıştır. Bu doğrultuda, TCMB faiz koridorunun üst bandında toplamda 125 baz puan artışa giderken ek parasal sıkılaştırma (EPS) uygulamalarına başlayarak likidite koşullarını sıkılaştırmaya başlamıştır. TCMB döviz likiditesini sağlamaya ve sağlıksız fiyat oluşumlarını önlemeye yönelik olarak döviz satımlarına ve müdahalelerine başlamıştır.

Ocak ayının sonlarında TCMB, iç ve dış piyasalarda risk algılamasının bozulması ve buna bağlı olarak TL’deki değer kaybı ve risk primindeki kayda değer artışın enflasyon ve makroekonomik istikrar üzerindeki olumsuz yansımalarını sınırlamak için ara toplantı düzenlemiştir. Bu doğrultuda güçlü bir sıkılaştırmaya giderek operasyonel çerçevede sadeleştirmeye gitmiştir. Bir hafta vadeli repo faiz oranını %4,5’ten %10’a çıkarırken fonlamayı temel olarak marjinal oranı yerine bu orandan gerçekleştirmeye başlamıştır. Ayrıca marjinal fonlama oranı %7,75’ten %12’ye, borçlanma oranını %3,5’ten %8’e, açık piyasa işlemleri çerçevesinde piyasa yapıcısı bankalara repo işlemleri yoluyla tanınan borçlanma imkanı faiz oranı da %6,75’ten %11,5’e yükseltilmiştir.

Finansal piyasalardaki oynaklık ve TCMB'nin sınırlı sıkılaştırması ile ekonomik aktivite bir miktar ivme kaybetse de yılın ikinci yarısında da güçlü bir seyir izlemiştir.

Gerek yurtiçi gerekse yurtdışı faktörler dikkate alındığında izleyen dönemde belirsizliğin yüksek olabileceği görülmektedir. Bu kapsamda ekonominin Orta Vadeli Program (OVP) öngörüsü olan %4’ün altında büyüyebileceği, enflasyonun TCMB tahmini olan %5,3’ün önemli derecede üzerinde kalabileceği riski oluşmuştur. Bu ortamda döviz kurları ve piyasa getirilerinde yukarı yönde baskının devam etme riskinin olduğu düşünülmektedir.

Türk bankacılık sektörü ve katılım bankacılığı

2013 yılının ilk yarısında düşük faiz ortamı ve toparlanan iç talebin desteği ile bankacılık sektörünün performansı başarılı bir seyir izlemiştir. Ülke içinde ekonomik aktivitedeki gelişme ve ülkenin yatırım yapılabilir notu alması bu süreci destekleyen faktörler olmuşlardır. Aynı zamanda sektör katılımcıları düşük maliyet ortamında yurtdışı borçlanmalarını artırmışlardır.

Yılın ikinci yarısı ise makroekonomik gelişmelere paralel olarak zorlu bir sürece işaret etmektedir. TCMB’nin faiz artırımları ve Bankacılık Düzenleme ve Denetleme Kurumu’nun aldığı makro ihtiyati tedbirler sektörde büyümenin ivme kaybetmesine, maliyetlerin artmasına ve gelirlerin kısıtlanmasına neden olmuştur.

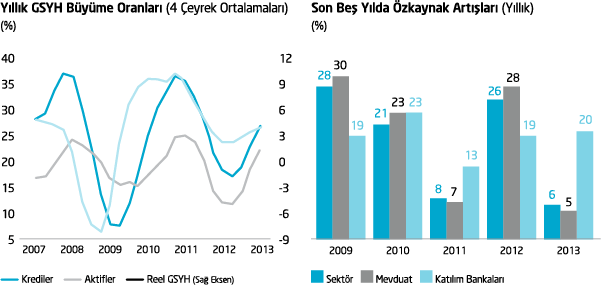

2013 yılında sektörün aktif büyüklüğü geçen yıla göre %26 artışla 1.732 milyar TL’ye yükselirken toplanan fonlar %23 artışla 946 milyar TL’ye, kullandırılan fonlar %32 artarak 1.047 milyar TL’ye, özkaynaklar ise %6,5 büyüme ile 194 milyar TL’ye ulaşmıştır. Bu dönemde katılım bankalarında kullandırılan fonlar yıllık bazda %29 artışla 62 milyar TL’ye, toplanan fonlar %28 artışla 61 milyar TL’ye, özkaynaklar %20 artışla 8,9 milyar TL’ye ve toplam aktifler de %37 büyüme ile 96 milyar TL’ye ulaşmıştır. Katılım bankalarının bankacılık sektöründeki aktif payı %5,1’den %5,5’e yükselmiş olup kullandırılan fonlardaki payı ise %6’dan %5,9’a gerilemiştir. Diğer taraftan toplanan fonlardan alınan pay %6,2’den %6,5’e, özkaynak payı da %4,1’den %4,6’ya yükselmiştir.

Finansal piyasalardaki satış baskısına rağmen gerek Hazine’nin gerekse katılım bankalarının sukuk ihraçlarına talebin güçlü seyrettiği görülmüştür.

Bankacılık sektöründe kredilerin mevduata dönüşüm oranı yılın ilk yarısında da yükselişini sürdürmüş, ikinci yarıda genel ekonomide yaşanan gelişmeler düzenleyici otoritelerin aldığı tedbirlerle hız kesmiştir. Buna rağmen yılsonunda kredilerin mevduata dönüşüm oranı %113 olmuştur. 2013’te yurtiçi ve yurtdışı piyasalarda yapılan menkul kıymet ihraçları %60 artışla 60,6 milyar TL’ye ulaşmıştır. Güçlü kredi büyümesine karşın yılın ikinci yarısında yükselen maliyetlere bağlı marjların daralması nedeniyle toplam kâr sektörde %5,1 artışla 24,7 milyar TL, katılım bankacılığı sektöründe ise %17 artışla 1,1 milyar TL olarak gerçekleşmiştir.

2013’te Hazine’nin sukuk ihraçları sürerken Türkiye Finans da dahil katılım bankaları sukuk ihraçları gerçekleştirmişlerdir. Finansal piyasalardaki satış baskısına rağmen Hazine’nin ve katılım bankalarının ihraçlarına talebin güçlü seyrettiği görülmüştür.

Yılın ikinci yarısında bankacılık sektöründeki düzenlemelerle, sektörde genel karşılıklar artırılmış, risk ağırlıkları yükseltilmiş, kredi kartlarında limitlere ve tüketici kredilerinde vadelere sınırlama getirilmiştir. Alınan bu tedbirlerin bir kısmının etkileri 2013 yılında görülmeye başlanmıştır.

2014’te ise sektöre yönelik alınan tedbirlerden ve yurtdışı ve yurtiçi gelişmelerden dolayı sektörde büyümenin sınırlı kalması beklenmektedir. Fonlama maliyetlerindeki artışlara karşın karşılıklardaki artışlar nedeniyle kârlılık da sınırlı kalabilecektir.