Global makroekonomik görünüm

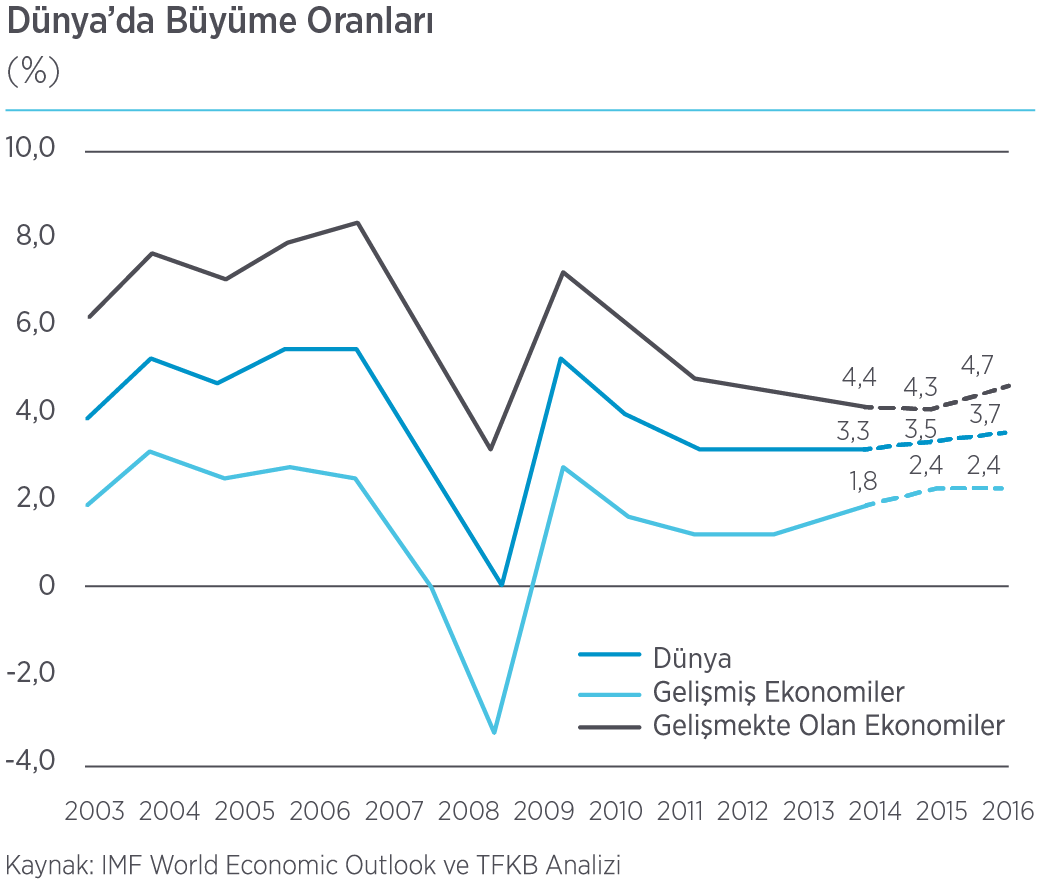

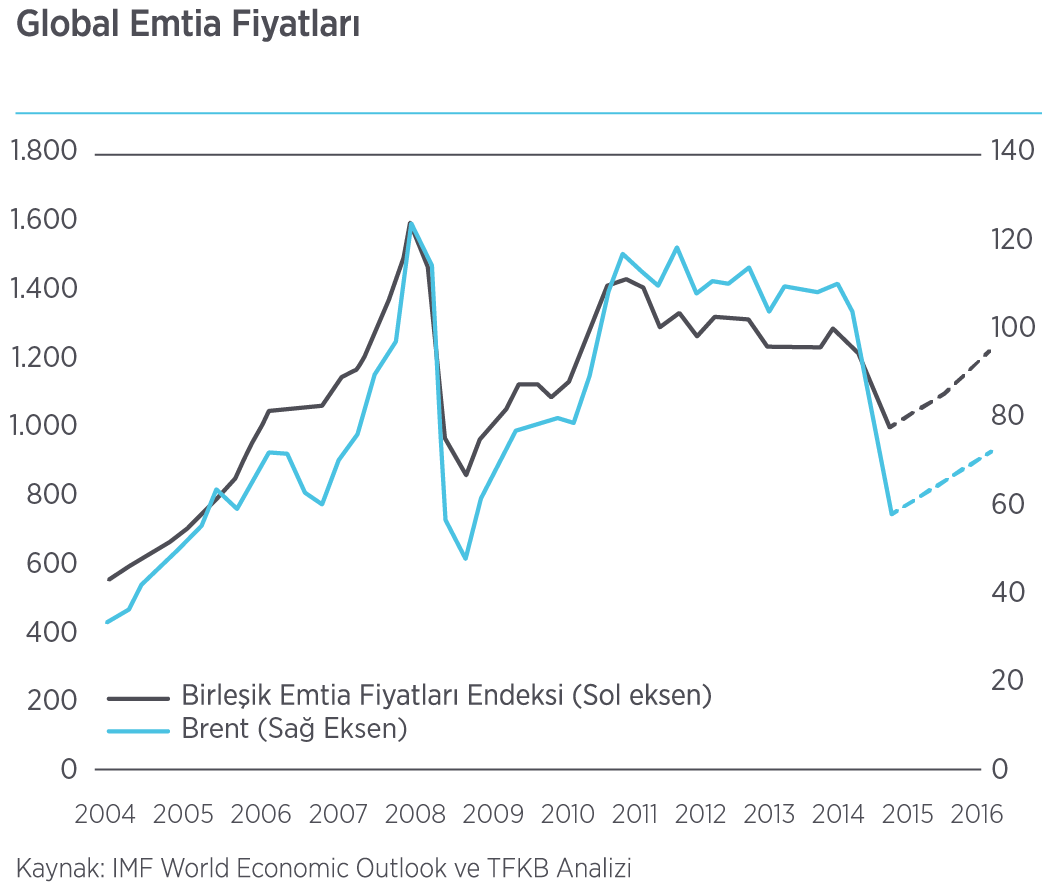

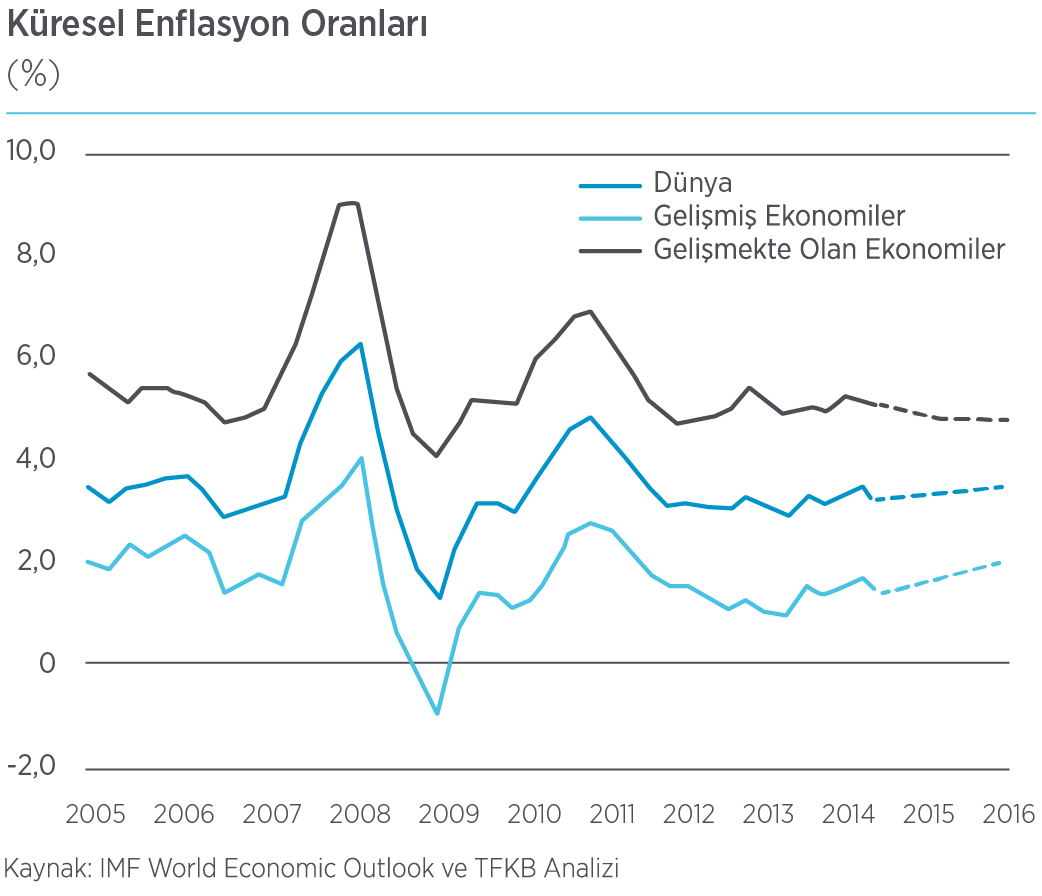

2014 yılı dünya ekonomisinde büyümede kalıcı durgunluk riski ve düşük enflasyon oranlarının yol açtığı kaygıların ön planda olduğu bir yıl olarak geride kaldı. Önceki yılın sonlarına doğru gelişmiş ekonomilerin olumlu büyüme görünümü küresel büyüme için umutları artırsa da 2014’ün yılın ilk yarısındaki gelişmeler hayal kırıklığına neden oldu. Gelişmekte olan ekonomiler ise hem yapısal nedenlerle hem de gelişmiş ekonomilerdeki düşük büyümenin etkisi ile belirgin olarak ivme kaybı yaşadılar. Dünya büyümesindeki kırılgan görünüm enerji fiyatları başta olmak üzere emtia fiyatlarında genele yayılmış satışlara neden oldu. Böylece dünyada enflasyon oranları tarihsel ortalamalarının altına inerken para politikaları genel olarak destekleyici konumunu sürdürdü.

2014 yılını %2,4 gibi ılımlı bir büyüme ile geride bırakan ABD ekonomisinde üçüncü çeyrek sonu itibarıyla işsizlik oranı %6’nın altına indi. Ekonomideki büyümenin seyri ile uyumlu olarak işgücü piyasasında toparlanma devam ederken ABD Merkez Bankası (Fed) varlık alımlarını Ekim ayı itibarıyla sona erdirdi. Küresel emtia fiyatlarındaki düşüş ve ekonomideki yüksek seviyedeki atıl kapasite nedeniyle TÜFE enflasyonu yılın önemli bir bölümünde olduğu gibi Fed’in hedefi olan %2’nin altında kalarak yılsonunda %0,8’de seviyesinde gerçekleşti.

Euro Bölgesi ekonomileri 2013 yılında başladığı toparlanma eğilimini 2014 başına kadar sürdürdü. Ancak 2014 ikinci çeyrek ile birlikte artan jeopolitik riskler nedeniyle ivme kaybetmeye başladı. Bölge genelinde yıllık büyüme hızı üçüncü çeyrekte %0,8 olarak gerçekleşirken Euro Bölgesi genelinde TÜFE yıllık enflasyonu 2014 sonunda, 2009 sonrası en düşük seviye olan -%0,2’ye geriledi. Düşük seviyedeki enflasyon verileri ile birlikte Avrupa Merkez Bankası (ECB) politika faizini rekor düşük seviyelere indirdi. Borç verme faiz oranı %0,05 seviyesine düşürülürken depo faiz oranı -%0,20’ye çekildi. Hedefe yönelik uzun vadeli yeniden finansman operasyonları (TLTRO) ile bankacılık sektörüne verilen likidite artırılırken 2015 yılının ilk ayında ülke varlık alımlarını içeren niceliksel genişleme kararı alındı. Bu adımlarla ECB bilançosunda olağanüstü genişlemeye gidilmesi planlanıyor.

Dünyanın ikinci büyük ekonomisi olan Çin ise 2014 yılında bankacılık sektöründe riskleri azaltarak büyümeyi dengeli bir patikada sürdürmeye karar verdi. Ancak alınan tedbirler ve gelişmiş ekonomilerdeki ivme kaybı nedeniyle büyüme Çin’de hedeflenenden daha fazla yavaşlayarak 2014 yılında %7,4 seviyesinde kaldı. Küresel büyümedeki yavaşlama ile emtia fiyatları düşmeye başlarken ülkede TÜFE enflasyon 2014 sonunda %1,5 ile beş yılın en düşük seviyesine geriledi.

2013 sonlarında sermaye çıkışlarını önlemek ve enflasyon oranlarındaki yükselişi sınırlamak üzere para politikalarını sıkılaştıran belli başlı gelişmekte olan ekonomilerde 2014’ün ilk yarısında büyüme belirgin olarak yavaşladı. Artan jeopolitik riskler söz konusu ülkelerin bazılarında büyümedeki ivme kaybını derinleştirirken finansal piyasalarda devam eden oynaklık ve Fed politikalarına yönelik belirsizlikler nedeniyle para politikalarını 2013 başındaki seviyelere indirmekte zorlandılar. Söz konusu ekonomilerde enflasyon düşük emtia fiyatları ile gerilemeye başlarken büyüme görünümleri halen zayıf seyrediyor.

2015 yılında ise gelişmiş ekonomilerde alınan para politikası tedbirleri ile 2014 yılına kıyasla daha güçlü bir büyüme performansı bekleniyor. Fed’in faiz artırımının zamanlamasına ve hızına yönelik belirsizlik devam ederken diğer ekonomilerdeki genişlemeci adımlarla küresel likidite koşullarının dengelenebileceği öngörülmektedir. Bu sayede gelişmekte olan ekonomilere yönelik sermaye akımlarında ciddi bir kesinti olmayacağı varsayımı ile bu ekonomilerin kademeli olarak toparlanabileceği tahmin edilmektedir. Büyüme oranlarının hızlandırılması ve kırılganlıkların azaltılması noktasında yapısal reformların öneminin altı çizilirken alınan para politikası tedbirlerinin etkinliğinin artabileceği düşünülmektedir. Söz konusu beklentilerle dünya ekonomisinde geçmiş yıllar ortalamasının altında, ancak geride kalan yıla göre daha güçlü bir büyümenin olabileceği düşünülürken emtia fiyatlarında ve küresel enflasyonda kademeli bir yükseliş olabileceği beklenmektedir.

Türkiye ekonomisinin görünümü

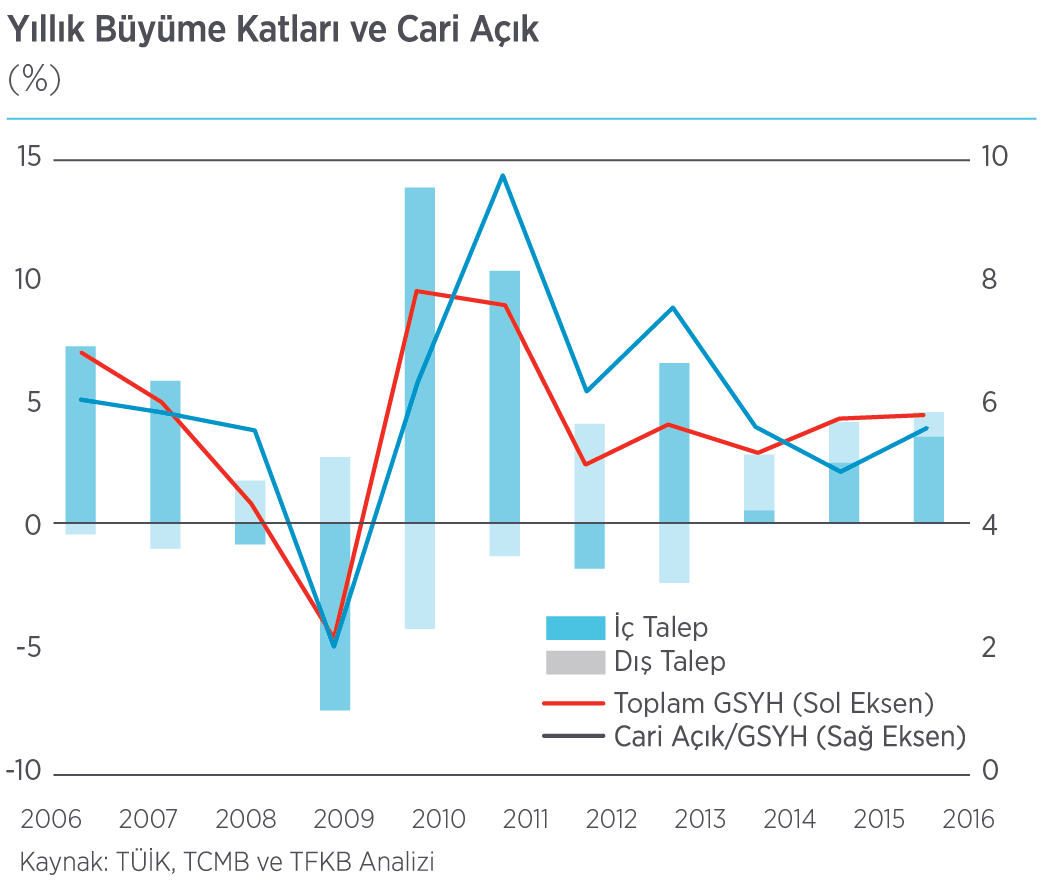

2014 başında ülkemizden sermaye çıkışları ve yurtiçindeki yoğun politik gündem nedeniyle ekonomik görümüne ilişkin karamsar beklentiler dile getiriliyordu. Ancak tüm bunlara rağmen Türkiye ekonomisi yılı güçlü bir şekilde geride bıraktı. Enflasyonda kademeli de olsa düşüş başlarken döviz kurlarındaki ve faizlerdeki yükseliş sınırlı kaldı. Büyüme kompozisyonu dengeli bir şekilde gerçekleşirken enerji fiyatlarındaki düşüşün de katkısı ile cari açıkta gerileme yaşandı.

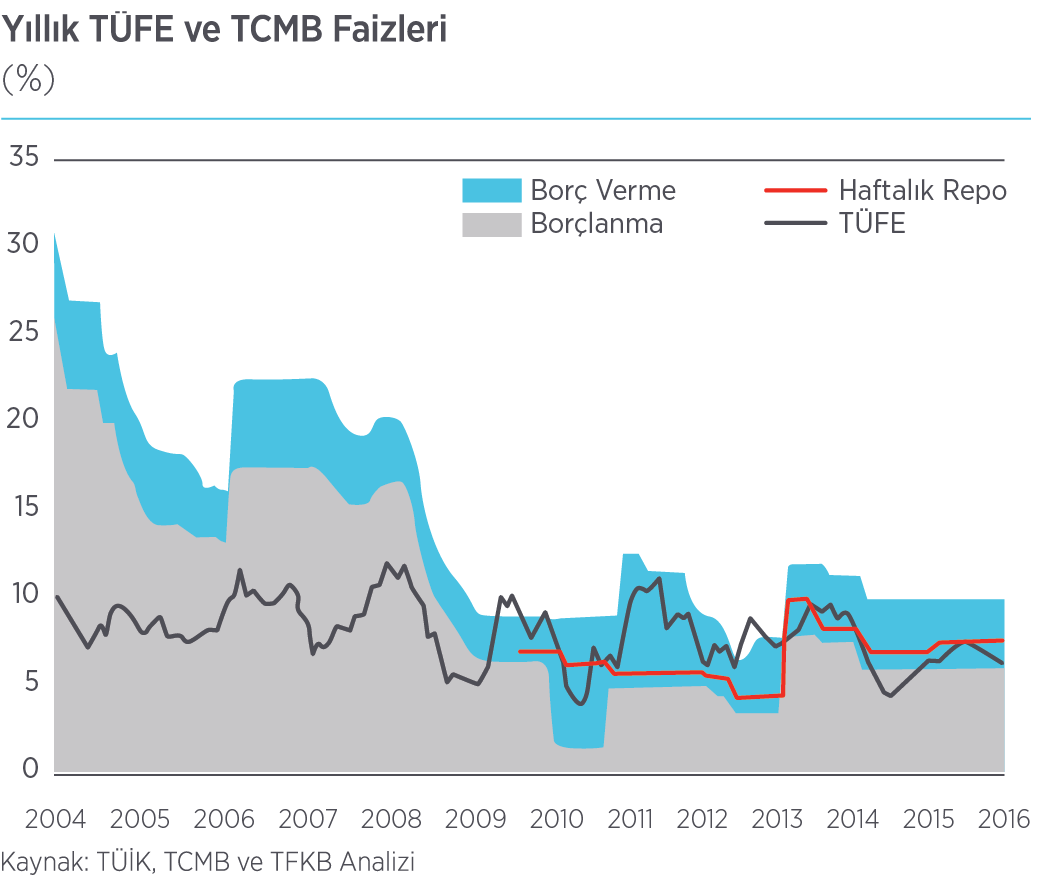

2014 başında TCMB, risk algılamasının bozulması ve buna bağlı olarak TL’deki değer kaybının olumsuz etkilerini sınırlamak için para politikasında agresif bir sıkılaştırma yaparak bir hafta vadeli repo faiz oranını %4,50’den %10’a çıkardı. İkinci çeyrek sonlarından itibaren ise küresel likidite koşullarındaki iyileşmenin yanında yurtiçinde belirsizlikler azalırken TCMB likidite politikasında temkinli duruşu koruyup faiz oranlarında indirimler yaptı. Ancak yıl genelinde enflasyon yüksek seyrini korurken TCMB’nin faiz indirimleri de sınırlı kaldı. İkinci çeyrek sonrası yapılan indirimlerle politika faizi olan bir hafta vadeli repo oranı %8,25’ten yılı tamamladı.

Sene başında TL’de yaşanan değer kayıpları ve kuraklık nedeniyle küresel fiyatlardan yüksek seyreden gıda fiyatları 2014’te tüketici enflasyonunun çift haneli seviyelere yaklaşmasındaki faktörler olarak öne çıktı. Döviz kurlarının enflasyon üzerindeki olumsuz etkisi ise yılın ikinci yarısında hafiflemeye başlarken küresel emtia fiyatlarındaki gerileme ile enflasyonda da yükselişin ivme kestiği görüldü. Ancak gıda fiyatlarında beklenen düzeltmenin sınırlı kalkması enflasyondaki iyileşmeyi geciktirirken küresel piyasalardaki belirsizlikler nedeniyle TCMB genel olarak temkinli bir duruş sergilemek zorunda kaldı. Bu sonuçlarla 2013 sonunda %7,75’te olan tüketici fiyatları enflasyonu Mayıs’ta %9,66’ı gördükten sonra 2014 yılını %8,17 ile tamamladı.

Gerek para politikasındaki sıkılaştırmanın gerekse düzenleyici otoritelerin aldığı makro ihtiyati tedbirlerin gecikmeli etkileri ile ikinci çeyrek ile birlikte yurtiçi talep belirgin olarak ivme kaybetti. TL’deki değer kayıpları sayesinde ticaret ortağımız ekonomilerdeki düşük büyüme performansına rağmen rekabet gücümüzde ciddi bir kayıp yaşanmadı. Böylece 2014’te iç talepteki zayıf seyre karşın dış talepten büyümeye pozitif katkı geldi. İlk çeyrekteki %4,8’lik güçlü oranın ardından GSYH yıllık büyümesi ikinci çeyrekte %2,2’ye, üçüncü çeyrekte ise %1,7’ye kadar yavaşladı. Açıklanan öncü verilere ise dördüncü çeyrekte büyüme üçüncü çeyreğe kıyasla bir miktar toparlanmış olsa da yıl geneli için büyüme oranının %3,3 civarında gerçekleşmesi bekleniyor.

Emtia fiyatlarındaki gerilemenin olumlu etkisi gecikmeli olarak yılsonuna doğru görülmeye başlanırken yıl içerisinde zayıf iç talep sayesinde ithalat yıl genelinde %3,7 daraldı. İhracat ise Avrupa’daki yavaşlama ve artan jeopolitik risklere rağmen TL’nin rekabetçi konumu sayesinde %3,9 oranında arttı. Böylece dış ticaret açığı 2013 sonundaki 99,9 milyar ABD Doları’ndan %15,4 daralarak 2014 yılında 84,5 milyar ABD Doları seviyesine indi. Benzer bir eğilimle cari işlemler açığı 2013 yılındaki 64,7 milyar ABD Doları’ndan 45,8 milyar ABD Doları seviyesine geriledi.

TL yıl genelinde 2013 ortalamasına kıyasla ABD Doları ve Euro karşısında %15 oranında değer kaybetti. Reel olarak ise gelişmiş ekonomilerin para birimlerine karşı %6,3, gelişmekte olan ekonomilerin para birimlerine karşı ise %3,7 oranında değer yitirdi. Sepet olarak bakıldığında yıl genelinde %5,6’lık değer kaybı yaşandı. Gösterge tahvilin bileşik getirisi 2013 sonundaki %10’dan ilk çeyrekte %11,6’ya kadar yükselmişti. Sonrasındaki dönemde ise enflasyon görünümündeki iyileşme ve TCMB’nin faiz indirimleri sayesinde 2014 sonunda %8’ye kadar geri çekildi.

Türkiye ekonomisinin 2015 yılında küresel büyümedeki toparlanmanın yanında yapısal reformların hayata geçmesi ile yaşanabilecek bir hızlanma ile %4 civarında büyüyebileceği düşünülüyor. Dış talepteki yavaşlama ve iç talebin ılımlı seyri ile dengeli bir büyüme kompozisyonu muhtemel görünüyor. Enerji fiyatlarındaki düşüşlerin katkısı ile 2015’te cari açığın milli gelire oran olarak %5,2 civarında olabileceği hesaplanıyor. Düşük seviyedeki küresel emtia fiyatları sayesinde enflasyonun yıl içerisinde %5’e kadar inebileceği sonrasında ise baz etkisi ve iç talepteki toparlanma ile yılın sonlarına doğru bir miktar yükselebileceği bekleniyor. Enflasyon görünümündeki iyileşme ile TCMB’nin para politikası faizlerini bir miktar daha indirebileceği beklenirken küresel gelişmelere bağlı olarak finansal piyasalarda oynaklığın yüksek seyredebileceği öngörülebilir.

Türk bankacılık sektörü ve katılım bankacılığı

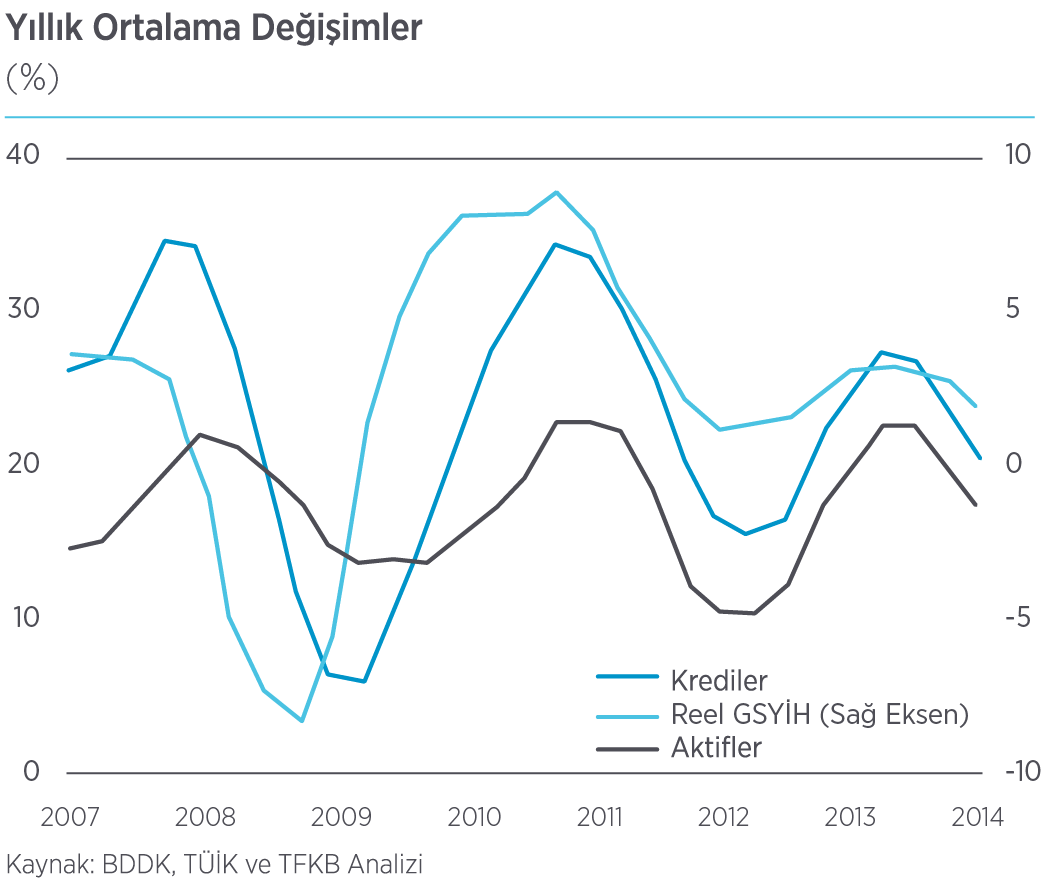

2014 yılı başında TCMB’nin para politikasını sıkılaştırmasının yanında BDDK’nın aldığı makro ihtiyati tedbirler sonucu Türk bankacılık sektöründe belirgin bir ivme kaybı yaşandı. 2013’ün ikinci yarısından itibaren bankacılık sektöründe yapılan düzenlemelerle, genel karşılıklar artırılmış, risk ağırlıkları yükseltilmiş, kredi kartlarında limitlere sınırlama getirilmiş ve tüketici kredilerinde vadeler sınırlandırılmıştı. Bu düzenlemeler sektörün kredi kompozisyonu, büyüme ve karlılık performansı üzerinde 2014 belirgin olarak sınırlayıcı yönde etki yaptı.

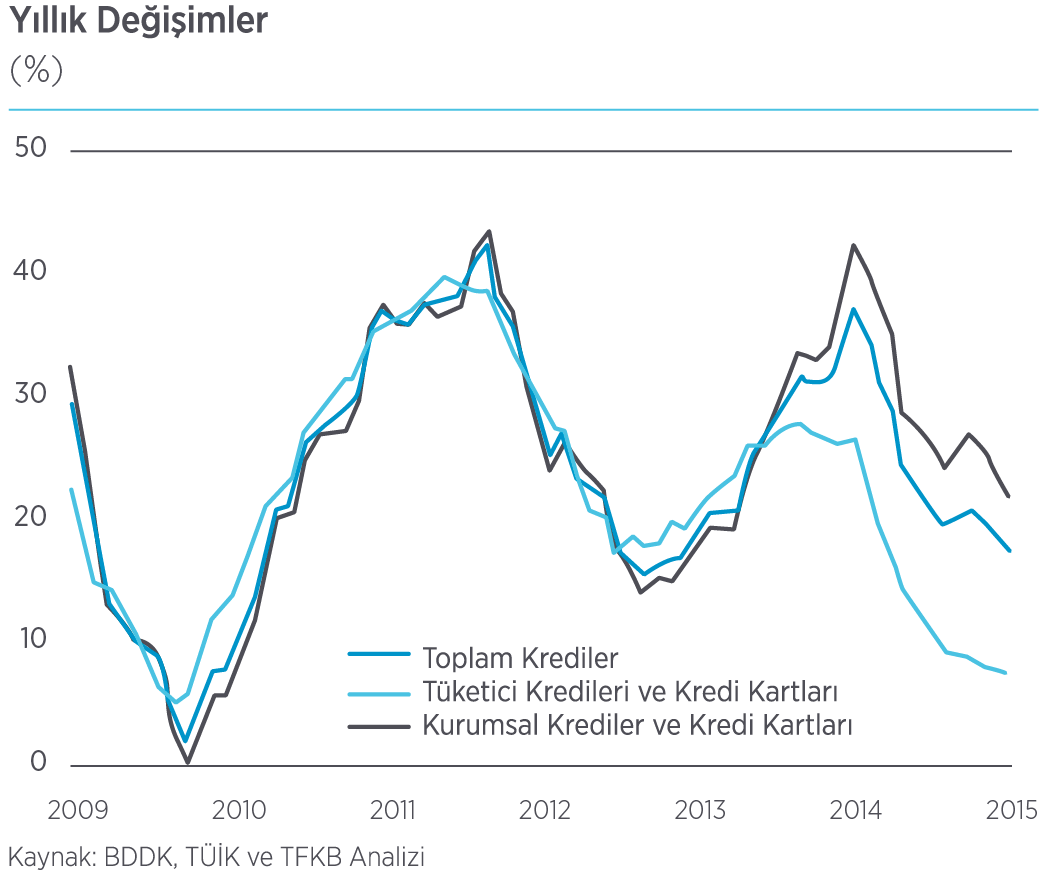

İlk çeyrekte artan fonlama maliyetleri sonraki dönemlerde gerilese de sektörün karlılığını bir süre daha olumsuz etkiledi. Kredi kompozisyonu ise makro ihtiyati tedbirler sayesinde genel ekonomideki dengelenmeyle uyumlu bir şekilde değişti. Tüketici kredilerinde yavaşlama çok daha belirgin olurken kurumsal kredilerdeki hızlı büyüme toplam kredilerdeki yavaşlamayı sınırladı. Geçmiş yıllarda edinilen tecrübe ve güçlü mali yapısı sayesinde sektör, genel ekonomide olduğu gibi zorlu geçen yılı genel olarak başarılı bir şekilde geride bıraktı.

%120

Bankacılık sektöründe kredilerin mevduata dönüşüm oranı yıl ortasında kısa bir süreliğine hız kesti. Ancak sonrasında yeniden yükselişe geçerek 2013 sonundaki %113’ten 2014 sonunda %120’ye yükseldi.

2014 yılında sektörün aktif büyüklüğü bir önceki yıla göre %15 artışla 1.994 milyar TL’ye yükselirken mevduatlar %11 artışla 1.057 milyar TL’ye, krediler %18 artarak 1.241 milyar TL’ye, özkaynaklar da yıllık bazda %20 büyüme ile 232 milyar TL’ye ulaştı. Bankacılık sektöründe kredilerin mevduata dönüşüm oranı yıl ortasında kısa bir süreliğine hız kesti. Ancak sonrasında yeniden yükselişe geçerek 2013 sonundaki %113’ten 2014 sonunda %120’ye yükseldi.

2014’te yurtiçi ve yurtdışı piyasalarda yapılan menkul kıymet ihraçları geçen yılın aynı dönemine göre %47,4 artışla 89,3 milyar TL’ye ulaştı. Yılın başındaki maliyet artışları ve BDDK’nın aldığı tedbirlerle komisyon gelirleri azalırken bankacılık sektöründe karlılık 2013 ile hemen hemen aynı seviyede kalarak 24,67 milyar TL seviyesinde gerçekleşti. Bu sonuçlarla 2013 yılı sonunda %15,3 olan sektörün sermaye yeterlilik rasyosu 2014 sonu itibarıyla %16,3’e yükseldi.

2014’te Hazine’nin yerli ve yabancı para cinsinden sukuk (kira sertifikası) ihraçları devam ederken Bankamız da dahil olmak üzere diğer katılım bankaları da sukuk ihraçları gerçekleştirdi. Finansal piyasalardaki oynaklığa rağmen gerek Hazine’nin gerekse katılım bankalarının ihraçlarına talebin güçlü seyrettiği görüldü.

2015’te ise yılın ilk yarısında bankacılık sektörünün geçen yılın ikinci yarısındaki gibi ılımlı bir büyüme gösterebileceği bekleniyor. Yılın ikinci yarısında ise genel ekonomideki toparlanmayla uyumlu olarak daha hızlı bir büyümenin yakalanabileceği düşünülüyor. Finansal piyasalardaki oynaklığa rağmen karlılığın artışa geçebileceği bekleniyor.